[FOC] 12/2025: Phân tích Công ty Cổ phần Trực tuyến FPT - Mô hình kinh doanh báo điện tử và quảng cáo trực tuyến

![[FOC] CTCP Trực tuyến FPT](/img/authors/phan-tich/foc.png)

![[FPT] Tập đoàn FPT](/img/authors/phan-tich/fpt.png)

Lưu ý: Đây là nhận định cá nhân, không phải lời khuyên đầu tư!

FPT Online sở hữu quyền khai thác quảng cáo trên VnExpress – nền tảng báo điện tử hàng đầu Việt Nam. Tuy nhiên, VnExpress hiện không còn thuộc sở hữu trực tiếp của FPT; quyền khai thác chỉ mang tính hợp đồng, tiềm ẩn rủi ro nếu có thay đổi chính sách hoặc nội dung.

Mảng báo điện tử – nguồn thu chính của FPT Online – đang chịu áp lực lớn từ mạng xã hội (Facebook, TikTok), video ngắn và các nền tảng AI tổng hợp nội dung. AI có thể làm giảm nhu cầu đọc báo truyền thống khi người dùng tiếp cận tin tức qua các bản tóm tắt, chatbot hoặc nền tảng cá nhân hóa.

FPT Online vẫn có lợi thế về thương hiệu, dòng tiền ổn định và khả năng trả cổ tức cao (>15%/năm ở vùng giá hấp dẫn). Tuy nhiên, tăng trưởng dài hạn thiếu động lực rõ ràng; doanh nghiệp phù hợp với nhà đầu tư giá trị thu nhập (income investing) hơn là tăng trưởng. Chỉ nên mua FOC khi có biên an toàn đủ lớn; mức giá hợp lý để xem xét đầu tư là dưới 50.000 ₫/cổ phiếu.

1. Tổng quan mô hình kinh doanh và vị thế ngành

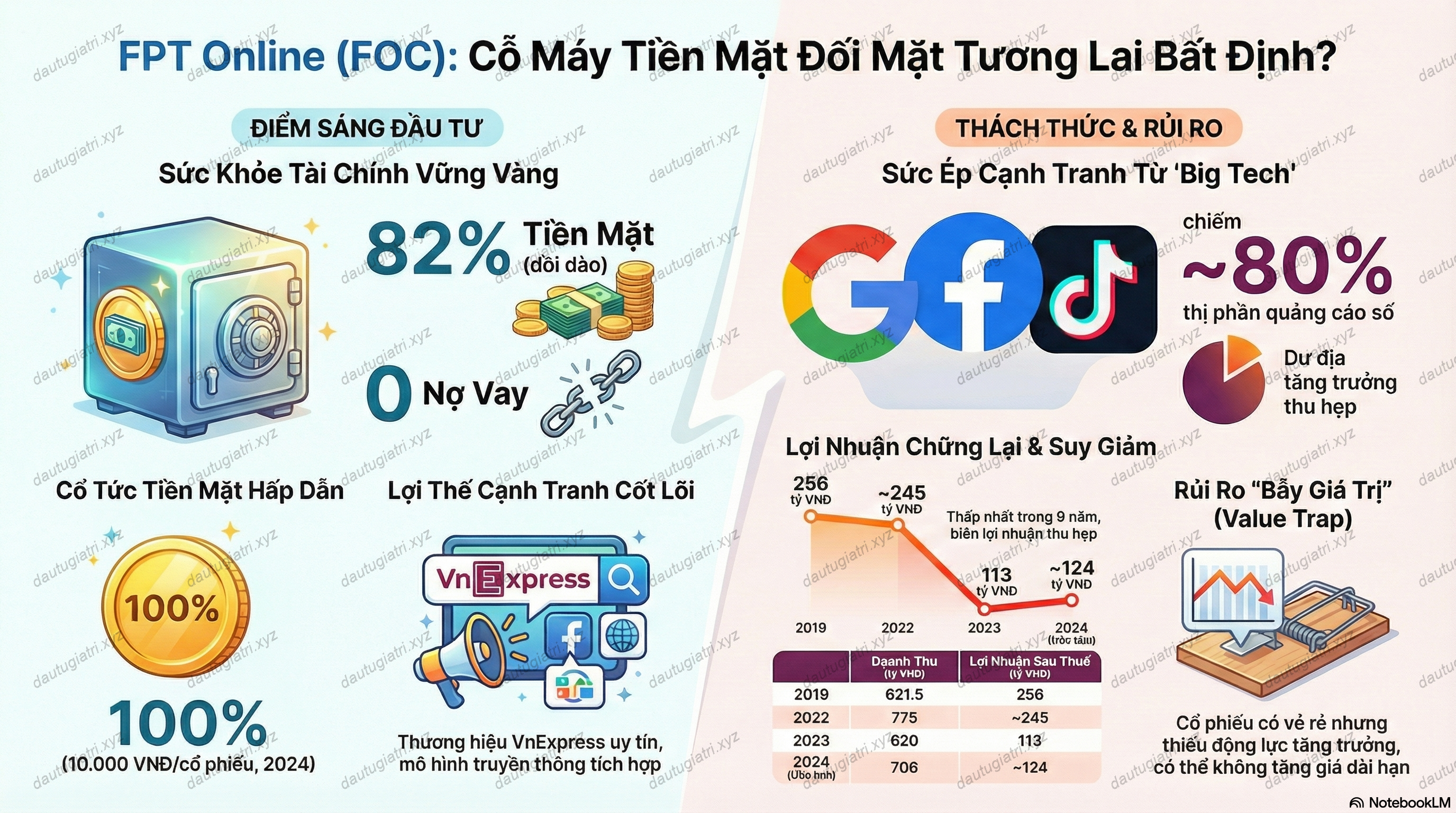

Công ty Cổ phần Dịch vụ Trực tuyến FPT (FPT Online, mã FOC) là đơn vị vận hành các báo điện tử hàng đầu Việt Nam như VnExpress, Ngoisao.net, iOne..., tập trung vào mảng quảng cáo trực tuyến và truyền thông số. Trước đây FPT Online kinh doanh nhiều lĩnh vực (game online, nhạc số, thương mại điện tử...), nhưng đã tinh gọn để tập trung vào vận hành và khai thác quảng cáo trên VnExpress – mảng mang lại doanh thu chính↗. Nhờ sở hữu VnExpress – tờ báo điện tử có lượng truy cập số một Việt Nam – FPT Online từng chiếm tới hơn 50% thị phần quảng cáo trực tuyến trong nước vào năm 2018↗. Công ty được xem là đơn vị quảng cáo trực tuyến hàng đầu Việt Nam, thường đứng đầu thị trường nội địa về doanh thu quảng cáo online↗. Tuy nhiên, cục diện ngành quảng cáo số đã thay đổi lớn những năm gần đây: Các “đại gia” công nghệ toàn cầu như Google, Facebook (Meta) – và mới hơn là TikTok – đang thống trị thị trường quảng cáo số Việt Nam. Năm 2018, hai nền tảng Facebook và Google đã nắm 66,7% thị phần quảng cáo trực tuyến tại Việt Nam↗, và xu hướng đó còn tăng lên; ước tính đến năm 2022, phần lớn trong khoảng 2,5 tỷ USD chi tiêu quảng cáo trực tuyến tại Việt Nam đã chảy vào các nền tảng Facebook, Google, TikTok↗. Trong bối cảnh các nền tảng xuyên biên giới chi phối tới ~80% ngân sách số↗, dư địa cho các công ty nội địa như FPT Online thu hẹp dần, buộc công ty phải tìm hướng đi mới để duy trì vị thế.

Hiện nay FPT Online đang thích ứng bằng cách mở rộng dịch vụ truyền thông tích hợp và tổ chức sự kiện. Công ty không chỉ bán quảng cáo hiển thị trên các website, mà còn cung cấp giải pháp truyền thông thương hiệu toàn diện (IMC) kết hợp online và offline. FPT Online hợp tác với top 10 tờ báo uy tín khác trong nước, thực hiện hàng nghìn chiến dịch quảng cáo mục tiêu cho >5.000 doanh nghiệp↗, đồng thời tổ chức các sự kiện quy mô lớn (tiêu biểu là hệ thống giải chạy VnExpress Marathon thu hút hàng vạn người tham gia)↗. Mảng sự kiện thể thao, giải trí đang trở thành mô hình kinh doanh mới đóng góp doanh thu tăng ~28% trong năm 2024↗. Công ty cũng đầu tư phát triển nền tảng công nghệ quảng cáo SmartAds ứng dụng AI, thu thập dữ liệu hành vi người dùng để tối ưu hiệu quả quảng cáo↗. Những nỗ lực này giúp FPT Online giữ chân các khách hàng lớn trong nước và quốc tế bằng dịch vụ trọn gói khác biệt so với quảng cáo tự phục vụ của Big Tech. Về cơ cấu cổ đông, FPT Online thuộc Tập đoàn FPT nhưng do FPT Telecom (FOX) nắm cổ phần chi phối (~56,5%), cùng FPT Corp (~23,9%)↗. Tỷ lệ sở hữu của cổ đông ngoài khá thấp nên thanh khoản cổ phiếu FOC trên UPCoM ở mức hạn chế.

2. Tình hình tài chính: doanh thu, lợi nhuận, dòng tiền, ROE, ROA, nợ vay, cổ tức

Chú thích: Doanh thu và Lợi nhuận sau thuế FPT Online giai đoạn 2018–2024. Nguồn: Tổng hợp từ báo cáo tài chính và công bố của FPT Online↗↗↗.

FPT Online có kết quả kinh doanh tương đối ổn định giai đoạn 2017-2019, sau đó biến động do Covid-19 và sự suy giảm thị phần. Doanh thu năm 2019 đạt khoảng 621,5 tỷ ₫, tăng 13% so với 2018, nhưng lợi nhuận sau thuế chỉ đạt 256 tỷ ₫, gần như đi ngang so với 252 tỷ ₫ năm 2018↗. Thực tế, trong 3 năm liền 2017-2019, lợi nhuận FPT Online gần như giẫm chân tại chỗ quanh mức ~250 tỷ ₫ mỗi năm↗ – dấu hiệu tăng trưởng chững lại. Bước sang năm 2020, doanh thu giảm nhẹ 2% còn 599 tỷ ₫ và lợi nhuận sau thuế giảm mạnh 20% xuống 204 tỷ ₫ do ảnh hưởng dịch Covid↗. Năm 2021 lợi nhuận phục hồi nhẹ về khoảng 210 tỷ ₫ (ước tính) nhờ kinh tế mở cửa trở lại, nhưng cũng không vượt được mốc đỉnh cũ. Đến năm 2022, FPT Online ghi nhận sự tăng trưởng đột biến: doanh thu đạt 775 tỷ ₫, lợi nhuận trước thuế 309 tỷ ₫ (tăng 12% so với 2021)↗, tương ứng lợi nhuận sau thuế khoảng 245 tỷ ₫ – tiệm cận mức cao nhất lịch sử. Tuy nhiên, bức tranh xấu đi nhanh chóng trong năm 2023: doanh thu sụt còn 620 tỷ ₫ (giảm 20% so với 2022) và lợi nhuận sau thuế rơi về 113 tỷ ₫, mức thấp nhất trong 9 năm↗↗. Nguyên nhân chính là thị trường quảng cáo suy yếu và cạnh tranh gay gắt, trong khi chi phí của FPT Online không giảm tương ứng. Biên lãi gộp thu hẹp còn ~53% cuối 2023, so với ~59% năm trước↗. Đặc biệt, có quý lợi nhuận FPT Online gần như bằng 0: quý I/2023 doanh thu giảm sâu nhưng giá vốn tăng vọt khiến lợi nhuận ròng chưa tới 1 tỷ ₫, trong khi các quý trước đó công ty thường lãi >50 tỷ/quý↗. Sang năm 2024, nhờ nỗ lực tái cơ cấu hoạt động và thị trường quảng cáo hồi phục một phần, doanh thu và lợi nhuận FPT Online đã tăng trưởng lại ở mức hai con số. Doanh thu 2024 tăng 14%, đạt khoảng 706 tỷ ₫, lợi nhuận trước thuế tăng 10% lên ~155 tỷ ₫↗ (ước tính lợi nhuận sau thuế ~124 tỷ ₫). Dù vậy, so với giai đoạn trước 2020, quy mô lợi nhuận hiện tại chỉ bằng khoảng một nửa, cho thấy FPT Online chưa quay lại quỹ đạo tăng trưởng bền vững.

Xét về cơ cấu tài chính, FPT Online thuộc nhóm doanh nghiệp rất lành mạnh. Tổng tài sản cuối 2023 khoảng 905 tỷ ₫, trong đó tiền mặt và tiền gửi ngân hàng chiếm tới 82% (738 tỷ ₫)↗. Công ty không có nợ vay tài chính, vốn hoàn toàn từ vốn chủ sở hữu↗. Lượng tiền mặt lớn tích lũy qua các năm cho thấy FPT Online hầu như không phải đầu tư tài sản cố định đáng kể; dòng tiền từ hoạt động kinh doanh dồi dào và đều đặn. Mặc dù năm 2023 lợi nhuận giảm mạnh, công ty vẫn duy trì dòng tiền hoạt động dương và chi trả cổ tức, khiến tổng tài sản chỉ giảm nhẹ 6% so với đầu năm↗. ROE (tỷ suất sinh lời trên vốn chủ) của FPT Online ở mức cao trong những năm kinh doanh thuận lợi, thường đạt 25-35%/năm giai đoạn 2016-2018, nhưng đã giảm dần về ~15% năm 2023 do lợi nhuận đi xuống trong khi vốn chủ tích lũy tăng. ROA (sinh lời trên tài sản) cũng theo xu hướng tương tự, đạt trên 20% thời kỳ đỉnh cao nhưng hiện xuống dưới 13%. Dù vậy, đây vẫn là các chỉ số hiệu quả tốt so với mặt bằng ngành truyền thông, cho thấy lợi thế doanh nghiệp số không tài sản hữu hình lớn.

Chính sách cổ tức của FPT Online đặc biệt hấp dẫn đối với nhà đầu tư giá trị. Công ty liên tục trả cổ tức tiền mặt rất cao qua các năm nhờ dòng tiền dồi dào và ít nhu cầu tái đầu tư. Trước khi lên sàn, FPT Online trả cổ tức bằng tiền 50% năm 2015, 60% năm 2016, 50% năm 2017↗. Từ khi niêm yết UPCoM cuối 2018 đến nay, cổ tức tiền mặt chưa từng dưới 20% mệnh giá, thậm chí có năm lên tới 200%. Cụ thể, năm 2020 cổ đông FOC nhận 20.000 ₫/cp (200% mệnh giá) – mức cao kỷ lục↗; năm 2021 trả 80%; năm 2022: 50%; năm 2023: 20%. Đặc biệt năm 2024, FPT Online quyết định chi cổ tức 100% bằng tiền mặt, tương đương 10.000 ₫/cổ phiếu (tổng chi ~184 tỷ ₫)↗. Tỷ lệ cổ tức cao phản ánh tính chất “doanh nghiệp dòng tiền” của FPT Online – lợi nhuận tạo ra phần lớn được phân phối lại cho cổ đông thay vì giữ lại mở rộng kinh doanh. Với thị giá FOC hiện quanh 64.000 ₫ (tháng 12/2025), suất cổ tức tiền mặt năm 2024 đạt khoảng 15,6%, nằm trong nhóm cao nhất thị trường.

3. Đánh giá chất lượng lợi nhuận

Chất lượng lợi nhuận của FPT Online được đánh giá tốt ở khía cạnh dòng tiền và tính bền vững ngắn hạn, nhưng đang chịu sức ép giảm dần do thay đổi cấu trúc chi phí và cạnh tranh. Trước hết, lợi nhuận kế toán của công ty chủ yếu đến từ hoạt động cốt lõi (bán dịch vụ quảng cáo, truyền thông); ít phụ thuộc vào các khoản thu nhập bất thường. Phân tích báo cáo tài chính cho thấy dòng tiền từ hoạt động kinh doanh luôn dương và tương đồng với lợi nhuận sau thuế, nhờ mô hình thu tiền quảng cáo bằng tiền mặt/ngắn hạn và chi phí vận hành thấp. Khoản mục phải thu của FPT Online thường không lớn, do khách hàng quảng cáo (doanh nghiệp) thanh toán theo chiến dịch ngắn hạn, giúp công ty thu hồi doanh số nhanh. Kết thúc năm 2023, FPT Online vẫn giữ 738 tỷ ₫ tiền gửi, dù đã trả cổ tức và lợi nhuận giảm hơn một nửa↗ – chứng tỏ lợi nhuận tích lũy những năm trước đó hoàn toàn bằng tiền thật và chưa “bốc hơi”. Công ty cũng không có nợ xấu hay nợ vay để phải trích lập, do đó lợi nhuận không bị tác động bởi chi phí lãi hay rủi ro tín dụng.

Biên lợi nhuận gộp và ròng của FPT Online ở mức rất cao so với doanh nghiệp truyền thống. Giai đoạn hoàng kim, công ty đạt biên lợi nhuận ròng ~40-45% (năm 2017-2018 lãi ~250 tỷ với doanh thu ~600 tỷ) – thể hiện ưu thế của mô hình kinh doanh sản phẩm số (chi phí biên thấp)↗. Tuy nhiên, xu hướng gần đây cho thấy biên lợi nhuận đang thu hẹp. Trong quý IV/2023, biên lãi gộp giảm còn 53%, so với 59% cùng kỳ 2022↗. Nguyên nhân một phần do chi phí tăng đột biến: ví dụ, quý IV/2020 công ty ghi nhận chi phí bán hàng tăng 205% so với cùng kỳ↗. Việc đột ngột tăng chi phí này có thể liên quan đến chiến lược mở rộng dịch vụ (như tổ chức sự kiện, tự phát triển nền tảng công nghệ quảng cáo) và phải đầu tư trước cho tăng trưởng tương lai. Ngoài ra, cạnh tranh từ Big Tech buộc FPT Online phải chia sẻ “miếng bánh” quảng cáo: công ty đã hợp tác phân phối quảng cáo cho nhiều đối tác báo chí khác↗, điều này giúp tăng doanh thu nhưng đồng nghĩa chia sẻ lợi nhuận (hoa hồng cho đối tác) – làm biên lãi gộp giảm. Dù lợi nhuận kế toán vẫn dương, những biến động này cho thấy chất lượng lợi nhuận lõi có dấu hiệu suy giảm so với trước đây.

Một điểm cần lưu ý là tăng trưởng lợi nhuận của FPT Online không đều qua các năm và phụ thuộc nhiều vào chu kỳ quảng cáo và các sự kiện lớn. Năm 2022, lợi nhuận tăng mạnh một phần nhờ nhu cầu quảng cáo bùng nổ hậu Covid (và sự kiện thể thao lớn – SEA Games 31 tổ chức tại Việt Nam). Ngược lại, năm 2023 kinh tế khó khăn, ngân sách marketing thắt chặt khiến lợi nhuận FPT Online “rơi về đáy”↗. Điều này cho thấy lợi nhuận tuy có chất lượng dòng tiền cao, nhưng tính ổn định dài hạn chưa thật sự vững. Rủi ro suy giảm kéo dài là hiện hữu nếu công ty không thích ứng kịp với những thay đổi công nghệ và hành vi quảng cáo. Nhìn chung, FPT Online có nền tảng tài chính mạnh, lợi nhuận quá khứ đã được phân phối phần lớn bằng tiền mặt, không có dấu hiệu “lợi nhuận ảo”. Song triển vọng tạo lợi nhuận tương lai cần thận trọng đánh giá do sức ép cạnh tranh và biên lợi nhuận co hẹp.

4. Lợi thế cạnh tranh và rủi ro (bao gồm cạnh tranh với Big Tech)

Lợi thế cạnh tranh: FPT Online sở hữu một số lợi thế đặc thù trong lĩnh vực truyền thông số tại Việt Nam. Trước hết, thương hiệu VnExpress là tài sản vô hình quý giá, tạo nên lượng người xem khổng lồ và uy tín cao với độc giả và nhà quảng cáo. VnExpress nhiều năm liền nằm trong top các trang web được truy cập nhiều nhất Việt Nam, là báo điện tử số 1 về lượng người đọc↗. Điều này giúp FPT Online có vị thế thuận lợi trong đàm phán với các khách hàng quảng cáo lớn (ngân hàng, viễn thông, ô tô, FMCG…) muốn tiếp cận phân khúc độc giả rộng và chất lượng. Thứ hai, công ty đã xây dựng được mối quan hệ sâu rộng với các đối tác truyền thông trong nước. Như đã nêu, FPT Online hiện hợp tác phân phối quảng cáo cho Top 10 báo điện tử hàng đầu Việt Nam↗. Việc trở thành đại lý quảng cáo cho nhiều kênh báo chí giúp FPT Online mở rộng mạng lưới hiển thị, gần tương đương một mạng quảng cáo (ad-network) nội địa phủ sóng lớn. Đây là lợi thế mà không nhiều doanh nghiệp có được, ngoại trừ các đối thủ tư nhân như Admicro (VCCorp) hay Adtima (VNG). Thứ ba, FPT Online có hậu thuẫn tài chính và hệ sinh thái từ Tập đoàn FPT, đặc biệt FPT Telecom. Nhờ đó, công ty tiếp cận được tập khách hàng doanh nghiệp rộng lớn của FPT, đồng thời tận dụng hạ tầng công nghệ, đường truyền, máy chủ của FPT Telecom để vận hành dịch vụ online ổn định. Chi phí vốn rẻ (do không vay nợ) và nguồn nhân lực công nghệ từ FPT cũng tạo thuận lợi cho FPT Online trong việc phát triển sản phẩm mới (như SmartAds). Cuối cùng, FPT Online đang định hình mô hình kinh doanh tích hợp quảng cáo – sự kiện – giải pháp truyền thông toàn diện. Công ty có khả năng thiết kế các gói chiến dịch truyền thông “360 độ” kết hợp quảng cáo online (banner, video, bài PR) với sự kiện offline (marathon, hội thảo, giải đấu thể thao điện tử…) nhằm gia tăng hiệu ứng marketing cho khách hàng↗. Đây là một lợi thế cạnh tranh so với các nền tảng Big Tech (chỉ cung cấp kênh online), giúp FPT Online thu hút các doanh nghiệp muốn triển khai chiến dịch truyền thông tổng thể (O2O – Online to Offline)↗.

Rủi ro và thách thức: Mặc dù có các lợi thế nêu trên, FPT Online đang đối mặt với nhiều rủi ro đáng kể. Rủi ro lớn nhất đến từ sự dịch chuyển thị phần quảng cáo sang các nền tảng Big Tech. Như đã phân tích, Google, Facebook hiện chi phối phần lớn chi tiêu quảng cáo số tại Việt Nam – lên tới khoảng 65-80% tùy ước tính↗↗. Xu hướng này là cấu trúc và khó đảo ngược do khả năng vượt trội của Big Tech trong việc nhắm chọn mục tiêu quảng cáo dựa trên dữ liệu người dùng khổng lồ↗. Các doanh nghiệp ngày càng ưu tiên quảng cáo trên mạng xã hội, công cụ tìm kiếm, video platform… nơi có thể đo lường hiệu quả trực tiếp (click, chuyển đổi mua hàng). Điều này đặt FPT Online vào thế bất lợi, vì quảng cáo hiển thị trên báo điện tử mang tính định hướng dư luận và nhận diện thương hiệu, khó cạnh tranh về độ “nhắm trúng” nhu cầu mua hàng so với quảng cáo của Google/Facebook↗. Ngay cả mảng nội dung tin tức – thế mạnh truyền thống – cũng chịu cạnh tranh từ mạng xã hội: Người dùng trẻ dần chuyển sang tiếp nhận thông tin qua Facebook News Feed, TikTok, YouTube… thay vì truy cập trang báo. Do đó, về dài hạn, nguy cơ suy giảm độc giả là hiện hữu nếu VnExpress không thu hút thế hệ người đọc mới↗. FPT Online đã ý thức điều này và đặt mục tiêu tăng 10% người dùng, đặc biệt nhóm trẻ và ở nước ngoài, thông qua đầu tư nội dung chất lượng cao và mở rộng độ phủ mạng xã hội↗. Tuy nhiên, hiệu quả còn cần thời gian kiểm chứng.

Bên cạnh Big Tech, cạnh tranh nội địa trong lĩnh vực quảng cáo – truyền thông số cũng rất khốc liệt. Dù FPT Online từng dẫn đầu về doanh thu quảng cáo online, nhưng vài năm gần đây đã bị một số đối thủ bắt kịp. Đáng chú ý, mảng quảng cáo của VNG (sở hữu Zing News, Zing MP3, Zalo…) năm 2021 đã đạt ~1.000 tỷ ₫, vượt xa FPT Online gần 400 tỷ (doanh thu FPT Online khoảng 600 tỷ)↗. Điều này cho thấy các công ty công nghệ nội địa khác cũng đang giành thị phần. VNG có lợi thế mạng xã hội (Zalo) và nền tảng nhạc số, giải trí thu hút giới trẻ, trong khi FPT Online chủ yếu dựa vào báo chí chính thống. Ngoài ra, các công ty truyền thông truyền thống như VTV, Viettel cũng tham gia thị trường: VTVcab (mã CAB) dù gặp thất bại trên sàn chứng khoán (cổ phiếu giảm ~90% từ khi chào sàn) nhưng vẫn là một nhà cung cấp nội dung và quảng cáo truyền hình trả tiền; Viettel Global (mã VGI) – công ty con của Viettel – cũng mở rộng sang dịch vụ quảng cáo số trên hạ tầng viễn thông. Dù không trực tiếp cùng phân khúc, sự hiện diện của họ cho thấy áp lực cạnh tranh đa chiều đối với FPT Online trong việc giữ chân khách hàng quảng cáo.

Một rủi ro khác là biến động công nghệ và chính sách. Thị trường quảng cáo số thay đổi nhanh chóng về công nghệ (xu hướng quảng cáo theo ngữ cảnh không dùng cookie, AI tạo nội dung, nền tảng mới nổi như TikTok Ads). FPT Online nếu không kịp thích nghi sẽ tụt hậu. Đồng thời, chính sách quản lý nhà nước có thể ảnh hưởng ngành: Ví dụ quy định về thuế nhà thầu đối với Google/Facebook có thể gián tiếp có lợi cho các công ty trong nước, nhưng các quy định kiểm soát nội dung số (chặn tin giả, siết quảng cáo thuốc, thực phẩm chức năng…) có thể làm tăng chi phí tuân thủ cho FPT Online (do nội dung báo chí chịu kiểm duyệt chặt). Công ty cũng phải duy trì uy tín nội dung, tránh các sai sót về thông tin; bất kỳ khủng hoảng truyền thông nào về tính xác thực tin tức đều có thể ảnh hưởng tới lượng độc giả và doanh thu quảng cáo.

Tóm lại, moat (hào kinh tế) của FPT Online nằm ở thương hiệu VnExpress và khả năng cung cấp giải pháp truyền thông tích hợp linh hoạt – điều mà cả Big Tech lẫn đối thủ nội địa khó sao chép nhanh. Tuy nhiên, moat này đang bị thu hẹp bởi sự dịch chuyển nền tảng công nghệ và thói quen khán giả. Rủi ro lớn nhất với FPT Online là mô hình kinh doanh lõi (quảng cáo hiển thị) có thể dần trở nên lỗi thời trong kỷ nguyên quảng cáo số hóa cá nhân. Việc FPT Online mở rộng sang sự kiện offline, cộng đồng thể thao, IMC… là hướng đi tích cực để bù đắp, nhưng đi kèm rủi ro vận hành những lĩnh vực mới (tổ chức sự kiện có chi phí cao, biên lợi nhuận thấp hơn quảng cáo thuần túy). Nhà đầu tư cần theo dõi sát sao khả năng thích ứng của FPT Online trước sức ép cạnh tranh đang gia tăng từ cả Big Tech lẫn các doanh nghiệp nội địa năng động như VNG.

5. Định giá: P/E trung bình 5 năm, P/E hợp lý, DCF thận trọng, biên an toàn

Cổ phiếu FOC của FPT Online hiện được giao dịch ở vùng giá ~64.000 ₫ (cuối 2025), tương ứng mức P/E trailing khoảng 9 lần nếu so với EPS 2024 (ước ~7.200 ₫). Nhìn lại lịch sử, định giá thị trường của FOC thường khá thấp so với các cổ phiếu tăng trưởng, phản ánh tính chất doanh nghiệp ổn định nhưng tăng trưởng chậm. P/E trung bình 5 năm của FPT Online dao động khoảng 7–8 lần (giai đoạn 2018-2022) – trong đó giai đoạn khủng hoảng Covid P/E chỉ ~5x do giá cổ phiếu giảm mạnh, còn khi kinh doanh thuận lợi P/E lên quanh 10x. Chẳng hạn, cuối 2019 cổ phiếu FOC quanh 80.000 ₫ với EPS ~13.8k, P/E ~5.8; đầu 2021 giá tăng lên 120k khi công ty chia cổ tức “khủng” 200% cho năm 2020, đẩy P/E lên ~10↗↗. Với việc lợi nhuận 2023 sụt giảm, P/E tính tại thời điểm đầu 2024 từng vọt lên ~12x (giá ~70k, EPS ~5.8k). Tuy nhiên, sau đó giá cổ phiếu đã điều chỉnh giảm và lợi nhuận 2024 hồi phục, đưa P/E về mức dưới 9 như hiện tại – thấp hơn đáng kể mặt bằng P/E trung bình của thị trường (~12-13 lần).

Để định giá P/E hợp lý cho FPT Online, cần cân nhắc triển vọng tăng trưởng và rủi ro của công ty. Doanh nghiệp có nền tảng tài chính mạnh, cổ tức cao, nhưng tăng trưởng dài hạn dự kiến ở mức thấp một chữ số (0-5%/năm) hoặc dao động khó lường do thị phần suy giảm. Với một công ty ổn định nhưng tăng trưởng thấp, P/E hợp lý thường nằm trong khoảng 8-10 lần. Đối chiếu các doanh nghiệp cùng ngành: chẳng hạn, Viettel Global (VGI) – công ty viễn thông kiêm dịch vụ số có lợi nhuận cải thiện gần đây – cũng đang giao dịch P/E ~8-9 (theo kết quả 2023-2024) sau nhiều năm thua lỗ↗↗; hay như FPT Telecom (FOX) – doanh nghiệp viễn thông cùng tập đoàn – thường được định giá P/E 10-12 do tăng trưởng đều và cổ tức cao. FPT Online có rủi ro lớn hơn FPT Telecom (vì lĩnh vực quảng cáo biến động hơn viễn thông), nên P/E khó đạt ngang bằng FOX. Do đó, chúng tôi cho rằng P/E mục tiêu hợp lý cho FOC khoảng 8 lần EPS trung bình tương lai. Với EPS dự phóng ~7.500 ₫, giá trị hợp lý xấp xỉ 60.000 ₫/cổ phiếu. Mức này khá gần với thị giá hiện tại, hàm ý cổ phiếu FOC đang được thị trường định giá xấp xỉ giá trị hợp lý nếu xét theo phương pháp so sánh P/E.

Để củng cố đánh giá, chúng tôi thực hiện định giá theo phương pháp DCF thận trọng (chiết khấu dòng tiền). Giả định dòng tiền tự do của FPT Online tương đương lợi nhuận sau thuế phân bổ (do nhu cầu tái đầu tư thấp), bắt đầu từ mức ~130 tỷ ₫ (năm 2024). Dự phóng giai đoạn 5 năm tới: tăng trưởng lợi nhuận thận trọng 5-10% cho 1-2 năm đầu nhờ hiệu ứng phục hồi, sau đó chậm lại về 0% khi thị trường bão hòa và cạnh tranh bào mòn biên lợi nhuận. Lấy chi phí vốn chủ sở hữu ~12% (phù hợp với mức rủi ro trung bình của doanh nghiệp nhỏ, không nợ vay) và giả định tốc độ tăng trưởng vĩnh viễn 0% sau năm thứ 5 (tức không tăng trưởng dài hạn). Kết quả mô hình cho thấy giá trị hiện tại của FPT Online khoảng 1.070 – 1.220 tỷ ₫, tương đương 58.000 – 66.000 ₫ một cổ phiếu (phụ thuộc vào kịch bản tăng trưởng rất thấp hoặc bằng 0). Con số này khá sát với định giá P/E 8x ở trên và sát với thị giá trên sàn. Nếu chúng ta lạc quan hơn một chút – giả định FPT Online có thể duy trì mức tăng trưởng 3-5% dài hạn nhờ mở rộng dịch vụ – thì định giá DCF nhích lên khoảng 1.600 tỷ ₫ (87k/cp). Ngược lại, nếu dự phòng kịch bản xấu (lợi nhuận tiếp tục suy giảm vài năm tới trước khi ổn định), định giá có thể giảm xuống ~1.070 tỷ ₫ (58k/cp) hoặc thấp hơn. Tựu trung, mô hình định giá nội tại cho thấy giá trị hợp lý của FOC nằm quanh mốc 60.000 ₫/cổ phiếu với các giả định thận trọng.

Với kết quả định giá trên, chúng ta xác định biên an toàn (Margin of Safety) cho đầu tư giá trị vào FOC. Ben Graham khuyến nghị nên mua cổ phiếu với biên an toàn ít nhất 20-30% dưới giá trị nội tại để đảm bảo an toàn. Nếu giá trị nội tại của FPT Online khoảng 60.000 ₫, thì mức giá mục tiêu mua vào để có biên an toàn 30% sẽ vào khoảng 42.000 ₫. Tuy nhiên, lưu ý rằng 60k là định giá khá bảo thủ; thị trường có thể sẵn sàng trả cao hơn nếu công ty cho thấy tín hiệu tăng trưởng trở lại (P/E có thể mở rộng lên 10x, ứng với giá ~75k). Do đó, trong thực tế, để cân bằng giữa an toàn và khả năng mua được cổ phiếu (vì FOC thanh khoản thấp, không dễ gom số lượng lớn ở đáy), nhà đầu tư giá trị có thể xem xét mua dần nếu giá dưới 55.000 – 50.000 ₫ (tương đương biên an toàn 10-20% so với định giá cơ bản) và gia tăng tỷ trọng nếu giá giảm sâu hơn. Thực tế trong năm 2023, FOC đã có thời điểm rơi về 56.000 ₫↗ – đó là mức hấp dẫn để mua dài hạn. Tóm lại, giá mua phù hợp cho nhà đầu tư giá trị thận trọng nên thấp hơn 55.000 ₫. Ở vùng giá này, tỷ suất cổ tức tiền mặt của FOC cũng đạt >18%/năm – một mức sinh lời hấp dẫn, đủ bù đắp rủi ro.

6. Khuyến nghị giá mua và chiến lược đầu tư giá trị

Dựa trên phân tích định giá và triển vọng, chúng tôi khuyến nghị nhà đầu tư giá trị theo dõi và chỉ giải ngân khi FOC ở vùng giá chiết khấu hấp dẫn (≈50.000 ₫ hoặc thấp hơn). Hiện tại, với giá ~64.000 ₫, cổ phiếu không còn quá rẻ so với giá trị nội tại thận trọng (~60k). Mặc dù FPT Online có nền tảng tài chính vững và trả cổ tức cao, động lực tăng trưởng trung hạn chưa rõ ràng khiến biên an toàn ở mức giá này không lớn. Nhà đầu tư giá trị nên kiên nhẫn chờ những phiên điều chỉnh, hoặc các giai đoạn thị trường giảm điểm mạnh khiến FOC rơi xuống dưới định giá cơ bản. Vùng 45.000 – 50.000 ₫ được xem là “vùng đệm an toàn”, nơi P/E forward chỉ ~6-7 lần, lợi tức cổ tức ~20% và gần bằng giá trị sổ sách sau chia cổ tức. Ở mức đó, rủi ro sẽ rất thấp vì riêng tiền mặt trên bảng cân đối đã chiếm phần lớn giá trị vốn hóa. Chiến lược có thể là giải ngân một phần khi FOC < 55.000 ₫, và tăng tỷ trọng mạnh khi FOC ~50.000 ₫ hoặc thấp hơn để đảm bảo biên an toàn đủ lớn. Ngoài ra, do thanh khoản UPCoM kém, nên sử dụng lệnh giới hạn và gom dần, tránh đẩy giá khi mua.

Trong quá trình nắm giữ, nhà đầu tư giá trị cần theo dõi các yếu tố sau: (1) Xu hướng lợi nhuận và biên lợi nhuận: nếu FPT Online chững lợi nhuận quanh 120-130 tỷ ₫ và biên tiếp tục co, cần thận trọng vì mô hình có thể suy giảm dài hạn; ngược lại, nếu lợi nhuận lõi bắt đầu tăng trưởng dương trở lại (dù chậm) là tín hiệu tích cực cho giá cổ phiếu. (2) Động thái của cổ đông lớn: FPT Telecom và FPT Corp nắm ~80% FOC, mọi thay đổi cấu trúc (như mua thêm cổ phần, sáp nhập FOC vào FOX…) sẽ ảnh hưởng lớn đến cổ đông nhỏ lẻ. (3) Thị phần độc giả và khách hàng: các số liệu về lượng người dùng VnExpress, doanh thu quảng cáo từ khách hàng lớn, thành công của các sự kiện mới (VD: eSports, bóng rổ mà FPT Online dự định triển khai↗) sẽ phản ánh sức cạnh tranh của công ty. Nếu những sáng kiến này thành công, có thể nâng lại kỳ vọng tăng trưởng và định giá.

7. Kết luận: FPT Online có phù hợp chiến lược đầu tư giá trị không?

Từ góc nhìn đầu tư giá trị, FPT Online có một số phẩm chất hấp dẫn: doanh nghiệp hoạt động ổn định, tài chính lành mạnh (tiền mặt lớn, không nợ), lợi nhuận dương đều đặn và trả cổ tức tiền mặt cao liên tục↗↗. Những đặc điểm này thường phù hợp với khẩu vị nhà đầu tư giá trị tìm kiếm sự an toàn về vốn và thu nhập thụ động. Ở mức định giá hợp lý hoặc chiết khấu, FOC mang lại biên an toàn tốt vì tài sản tiền mặt chiếm tỷ trọng lớn trong giá trị công ty, hạn chế rủi ro mất vốn vĩnh viễn. Trong kịch bản xấu nhất, ngay cả khi mảng quảng cáo suy giảm mạnh, FPT Online vẫn có lượng tiền và khoản đầu tư tích lũy (hơn 40.000 ₫/cp tiền mặt ròng cuối 2023) đủ để chống đỡ, chưa kể tài sản thương hiệu VnExpress có giá trị dài hạn.

Tuy nhiên, điểm trừ nằm ở triển vọng tăng trưởng mờ nhạt và nguy cơ suy giảm do yếu tố cấu trúc ngành. FPT Online hiện không phải doanh nghiệp “cổ phiếu tăng trưởng” – lợi nhuận đã đình trệ từ 5 năm trước và chưa có dấu hiệu sẽ vượt đỉnh cũ, thậm chí giảm sút bởi sức ép cạnh tranh. Nhà đầu tư giá trị thường ưu tiên doanh nghiệp có “economic moat” bền vững – ở FPT Online, moat này đang bị xói mòn bởi Big Tech và thay đổi thị hiếu người dùng. Nếu không có chiến lược đột phá, FPT Online có thể trở thành một “cash cow” cạn sữa dần: vẫn tạo dòng tiền nhưng lợi nhuận teo tóp qua từng năm. Trong trường hợp đó, cổ phiếu FOC có nguy cơ trở thành giá trị bẫy (value trap) – rẻ trên sổ sách và chỉ số nhưng thiếu động lực tăng giá.

Do vậy, câu hỏi “FPT Online có phù hợp với chiến lược đầu tư giá trị không” cần một cái nhìn cân bằng: Có, nếu nhà đầu tư định nghĩa giá trị theo hướng tài sản an toàn, cổ tức cao và mua được ở mức giá thấp hơn giá trị nội tại đáng kể, kèm kế hoạch nắm giữ dài hạn để hưởng cổ tức. Ở khía cạnh này, FOC giống một trái phiếu doanh nghiệp lợi suất cao hơn là cổ phiếu tăng trưởng – phù hợp với chiến lược value investing thiên về đầu tư thu nhập (income investing). Nhưng đồng thời Không hẳn, nếu nhà đầu tư giá trị tìm kiếm một doanh nghiệp có biên an toàn đến từ tiềm năng tăng trưởng trong dài hạn. FPT Online thiếu yếu tố tăng trưởng rõ ràng, nên biên an toàn chủ yếu đến từ giá mua rẻ hơn giá trị sổ sách và dòng tiền hiện tại. Nói cách khác, FOC có thể phù hợp cho một chiến lược đầu tư giá trị thụ động, kỳ vọng lợi tức cổ tức và bảo toàn vốn, hơn là kiểu đầu tư giá trị “cổ phiếu tuyệt vời ở mức giá hợp lý”.

Kết luận: FPT Online là một lựa chọn đáng cân nhắc cho chiến lược đầu tư giá trị thận trọng, với điều kiện mua được ở vùng giá đủ thấp (chiết khấu so với giá trị nội tại) để có biên an toàn. Ở mức giá phù hợp, nhà đầu tư giá trị có thể yên tâm về khoản cổ tức tiền mặt đều đặn và sự ổn định tài chính của công ty. Tuy nhiên, cần nhận thức rằng triển vọng dài hạn của FPT Online đang suy giảm dưới áp lực cạnh tranh số. Vì vậy, FOC nên được coi là khoản đầu tư giá trị mang tính phòng thủ, chú trọng thu hồi vốn qua cổ tức hơn là kỳ vọng tăng giá mạnh. Nhà đầu tư giá trị nên kết hợp vừa nắm giữ hưởng cổ tức, vừa theo dõi sát hiệu quả kinh doanh để kịp thời đánh giá lại “giá trị thực” nếu các yếu tố nền tảng thay đổi. Nếu mua vào với biên an toàn tốt và mục tiêu lợi tức cổ tức ~15-20%/năm, FPT Online có thể đáp ứng chiến lược đầu tư giá trị một cách thỏa đáng. Ngược lại, nếu mua ở mức giá cao mà không có tăng trưởng hỗ trợ, cổ phiếu này có rủi ro trở thành value trap – do đó kỷ luật về giá mua và biên an toàn là tối quan trọng khi đầu tư giá trị vào FPT Online.

Nguồn tài liệu tham khảo: FPT Online – BCTC & công bố thông tin 2018-2025↗↗↗; Thống kê thị trường quảng cáo số (Cục PTTH&TTĐT)↗; VietnamNet↗; CafeF, VnExpress, DNSE, Thuonghieucongluan↗↗↗.