Phần 6: Tư duy “xì gà tàn”: Khi nào mua rẻ không còn tốt?”

1. Mở đầu – Khi giá rẻ trở thành cái bẫy

Chào mừng bạn quay trở lại với Kênh Đầu Tư Giá Trị – nơi chúng ta cùng nhau đi chậm lại giữa một thị trường ngày càng ồn ào, để học cách đầu tư bằng lý trí, kỷ luật và sự tỉnh táo. Mục tiêu của kênh không phải là tìm kiếm lợi nhuận nhanh chóng, mà là xây dựng một cộng đồng nhà đầu tư vững trí, có thể tồn tại và phát triển qua nhiều chu kỳ thị trường.

Trong các phần trước của series Benjamin Graham, chúng ta đã đi qua những tư tưởng nền tảng: biên an toàn, giá trị nội tại, tâm lý thị trường, và những chiến lược cực đoan như Net-Net. Ở Phần 6 này, chúng ta sẽ chạm đến một khái niệm rất đặc biệt – khái niệm đã tạo nên cả thành công lẫn những giới hạn lớn nhất trong giai đoạn đầu của đầu tư giá trị: tư duy “xì gà tàn” (cigar butt investing).

“Xì gà tàn” là cách ví von cho những doanh nghiệp bị thị trường ruồng bỏ, bị định giá rất thấp, nhưng vẫn còn một "hơi cuối" – một chút giá trị còn sót lại mà nhà đầu tư có thể nhặt lên và hưởng lợi. Đây chính là tinh thần cốt lõi của việc mua thật rẻ, rẻ đến mức chỉ cần một sự cải thiện nhỏ cũng đủ mang lại lợi nhuận.

Nghe qua, chiến lược này có vẻ rất hợp lý, thậm chí đầy hấp dẫn. Nhưng theo thời gian, chính những người áp dụng nó thành công nhất – Warren Buffett và Charlie Munger – lại là những người chỉ ra rằng: mua rẻ không phải lúc nào cũng tốt, và đôi khi, giá rẻ lại là khởi nguồn của những vấn đề lớn hơn.

Trong tập podcast này, chúng ta sẽ cùng nhau bóc tách tư duy “xì gà tàn”: nó là gì, vì sao từng rất hiệu quả, vì sao dần bộc lộ giới hạn, và quan trọng nhất – khi nào bạn nên dừng việc săn lùng cái rẻ để chuyển sang tìm kiếm cái tốt.

Hãy bắt đầu từ gốc rễ của khái niệm này: chiến lược cigar butt thực chất là gì, và Benjamin Graham đã nhìn thấy điều gì trong những doanh nghiệp bị bỏ rơi ấy?

2. Chiến lược “cigar butt” là gì?

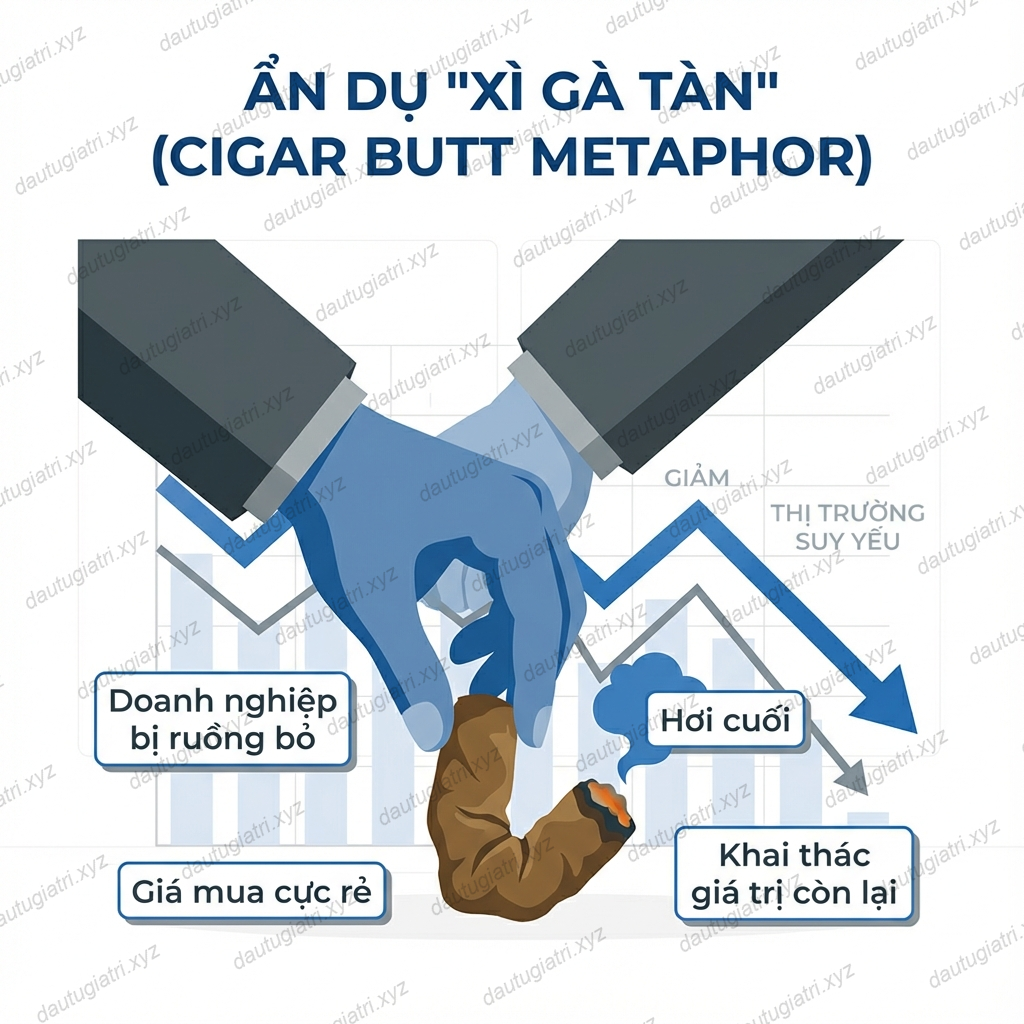

Khái niệm “cigar butt” – xì gà tàn – là một trong những ẩn dụ nổi tiếng nhất gắn liền với Benjamin Graham và giai đoạn đầu của đầu tư giá trị.

Hình ảnh mà Graham sử dụng rất đời thường: một điếu xì gà đã bị vứt bỏ, gần như cháy hết, nhưng vẫn còn một hơi cuối. Người nhặt nó lên không kỳ vọng thưởng thức lâu dài, mà chỉ cần một hơi hút cuối cùng cũng đủ để có lợi.

Trong đầu tư, “cigar butt” ám chỉ những doanh nghiệp:

-

Bị thị trường ruồng bỏ

-

Định giá rất thấp, thậm chí thấp hơn giá trị tài sản

-

Tăng trưởng kém hoặc không còn tăng trưởng

-

Nhưng vẫn còn sót lại một phần giá trị có thể khai thác

2.1. Tinh thần cốt lõi của chiến lược cigar butt

Điểm mấu chốt của cigar butt không nằm ở tương lai dài hạn của doanh nghiệp, mà nằm ở khoảng cách giữa giá và giá trị hiện tại.

Nhà đầu tư cigar butt không hỏi:

-

Doanh nghiệp này sẽ trở nên vĩ đại ra sao?

-

Liệu nó có tăng trưởng bền vững trong 10–20 năm tới?

Thay vào đó, họ hỏi:

-

Giá hiện tại có thấp đến mức phi lý không?

-

Chỉ cần một cải thiện nhỏ, tôi có thể thu được lợi nhuận không?

-

Nếu tôi sai, mức thua lỗ có được giới hạn không?

Đây chính là sự tiếp nối trực tiếp của tư duy biên an toàn: mua rẻ đến mức bạn không cần mọi thứ phải diễn ra hoàn hảo.

2.2. Cigar butt khác gì với Net-Net?

Cigar butt và Net-Net có cùng một gốc rễ tư duy, nhưng không hoàn toàn giống nhau.

-

Net-Net: tập trung gần như tuyệt đối vào tài sản ngắn hạn và kịch bản thanh lý

-

Cigar butt: rộng hơn, có thể bao gồm cả doanh nghiệp còn hoạt động, còn lợi nhuận, nhưng bị thị trường đánh giá quá thấp

Nói cách khác, Net-Net là hình thức cực đoan nhất của cigar butt. Còn cigar butt là phiên bản “mềm” hơn, linh hoạt hơn, nhưng vẫn dựa trên nguyên tắc mua rẻ hơn rất nhiều so với giá trị hiện tại.

2.3. Vì sao chiến lược này từng rất hiệu quả?

Trong bối cảnh thị trường kém hiệu quả, thông tin thiếu minh bạch và tâm lý nhà đầu tư dễ hoảng loạn, rất nhiều doanh nghiệp bị định giá thấp hơn thực tế.

Chỉ cần:

-

Một thay đổi nhỏ trong tâm lý thị trường

-

Một cải thiện nhẹ trong kết quả kinh doanh

-

Hoặc đơn giản là thị trường quay lại trạng thái bình thường

…giá cổ phiếu đã có thể tăng mạnh.

Cigar butt vì thế là chiến lược đánh vào sai lầm ngắn hạn của thị trường, chứ không phải đặt cược vào sự vĩ đại dài hạn của doanh nghiệp.

2.4. Giới hạn tư duy ngay từ đầu

Ngay cả khi còn ủng hộ cigar butt, Graham cũng hiểu rõ một điều: mỗi điếu xì gà chỉ có một hơi cuối.

Sau khi tận dụng xong phần giá trị còn sót lại, nhà đầu tư buộc phải:

-

Bán ra

-

Và tiếp tục tìm điếu xì gà khác

Điều này đặt nền móng cho câu hỏi lớn mà chúng ta sẽ đi sâu ở các phần sau:

Liệu việc liên tục nhặt xì gà tàn có phải là con đường bền vững cho một nhà đầu tư dài hạn?

---### 3. Warren Buffett và giai đoạn đầu với cigar butt

Khi nhắc đến Warren Buffett ngày nay, người ta thường nghĩ đến những doanh nghiệp tuyệt vời, thương hiệu mạnh, lợi thế cạnh tranh bền vững và khả năng tăng trưởng dài hạn. Nhưng sự thật là Buffett không khởi đầu như vậy.

Trong những năm đầu sự nghiệp, Warren Buffett chính là một trong những học trò xuất sắc nhất – và trung thành nhất – của Benjamin Graham trong việc áp dụng chiến lược cigar butt.

3.1. Buffett học gì từ Graham?

Buffett được đào tạo trực tiếp bởi Graham, cả trong giảng đường lẫn thực tế đầu tư. Ông tiếp thu trọn vẹn tư duy cốt lõi:

-

Mua cổ phiếu với giá thấp hơn rất nhiều so với giá trị

-

Không cần doanh nghiệp phải xuất sắc

-

Chỉ cần sai lầm được giới hạn và xác suất nghiêng về phía mình

Trong giai đoạn này, Buffett xem cổ phiếu không phải là một phần của doanh nghiệp, mà là một công cụ định giá sai của thị trường để khai thác.

3.2. Những thương vụ cigar butt điển hình của Buffett trẻ

Buffett từng thực hiện rất nhiều thương vụ cigar butt:

-

Doanh nghiệp nhỏ, kém hấp dẫn

-

Kinh doanh trì trệ hoặc đang suy thoái

-

Nhưng giá cổ phiếu quá thấp so với tài sản hoặc thu nhập hiện tại

Một trong những ví dụ nổi tiếng nhất là Berkshire Hathaway – khi đó là một công ty dệt may đang trên đà thoái trào. Buffett mua cổ phiếu vì nó rẻ, không phải vì ông tin vào tương lai ngành dệt.

Ở thời điểm đó, đây là một thương vụ cigar butt điển hình: một doanh nghiệp không tốt, nhưng vẫn còn "một hơi cuối" để khai thác.

3.3. Vì sao Buffett thành công với cigar butt?

Buffett thành công trong giai đoạn này vì:

-

Ông áp dụng kỷ luật định giá cực kỳ chặt chẽ

-

Ông có khả năng phân tích tài sản và thu nhập rất tốt

-

Và quan trọng nhất: ông kiên nhẫn và không bị cuốn theo câu chuyện tăng trưởng

Trong môi trường thị trường kém hiệu quả, chiến lược cigar butt giúp Buffett tạo ra lợi nhuận tốt trong thời gian tương đối ngắn.

3.4. Nhưng chính Buffett cũng sớm nhận ra giới hạn

Dù thành công, Buffett dần nhận ra một vấn đề lớn: mỗi thương vụ cigar butt đòi hỏi rất nhiều công sức, nhưng phần thưởng lại có giới hạn.

Ông phải liên tục:

-

Tìm doanh nghiệp mới

-

Phân tích lại từ đầu

-

Thoát vị thế khi “hơi cuối” đã được tận dụng

Buffett từng thừa nhận rằng: "Cigar butt investing giúp tôi kiếm tiền, nhưng không giúp tôi xây dựng một cỗ máy tạo ra giá trị lâu dài."

Nhận thức này chính là tiền đề cho bước ngoặt lớn trong tư duy đầu tư của ông – bước ngoặt sẽ gắn liền với cái tên Charlie Munger, mà chúng ta sẽ bàn đến ở phần tiếp theo.

4. Charlie Munger phản đối điều gì?

Sự chuyển mình lớn nhất trong tư duy đầu tư của Warren Buffett không đến từ sách vở, mà đến từ Charlie Munger – người bạn đồng hành, cố vấn và cũng là người thẳng thắn chỉ ra những giới hạn sâu sắc nhất của chiến lược cigar butt.

4.1. Munger nhìn thấy vấn đề cốt lõi của cigar butt

Munger không phủ nhận rằng cigar butt có thể tạo ra lợi nhuận. Điều ông phản đối nằm ở chất lượng của con đường đó.

Theo Munger, chiến lược cigar butt có ba vấn đề lớn:

-

Doanh nghiệp kém chất lượng thường kéo theo vô số vấn đề vận hành

-

Lợi nhuận chỉ mang tính một lần, không thể lặp lại

-

Thời gian và năng lượng của nhà đầu tư bị tiêu tốn vào việc "sửa cái hỏng"

Ông từng nói đại ý rằng: "Không có gì tốn kém hơn việc mua một doanh nghiệp tệ với giá rẻ."

4.2. Vấn đề lớn nhất: không có khả năng cộng gộp (compounding)

Munger đặc biệt nhấn mạnh đến khả năng cộng gộp dài hạn.

Một doanh nghiệp cigar butt:

-

Có thể mang lại lợi nhuận một lần

-

Nhưng hiếm khi tái đầu tư hiệu quả

-

Không có động cơ nội tại để tự cải thiện

Ngược lại, một doanh nghiệp tốt:

-

Có thể tiếp tục tạo ra lợi nhuận

-

Tái đầu tư vào chính nó

-

Và để lãi kép làm phần việc còn lại

Theo Munger, việc bỏ lỡ compounding trong nhiều năm là cái giá quá đắt so với lợi ích ngắn hạn của cigar butt.

4.3. Cigar butt khiến nhà đầu tư trở thành người quản lý bất đắc dĩ

Một hệ quả khác mà Munger nhìn thấy là: khi mua doanh nghiệp kém chất lượng, nhà đầu tư thường buộc phải:

-

Can thiệp vào hoạt động

-

Theo dõi sát từng biến động nhỏ

-

Liên tục lo lắng về những rủi ro mới phát sinh

Điều này biến nhà đầu tư thành người quản lý bất đắc dĩ, thay vì một người phân bổ vốn tỉnh táo.

4.4. Từ phản đối đến định hướng mới

Munger không chỉ phản đối cigar butt, ông còn đưa ra một định hướng rõ ràng:

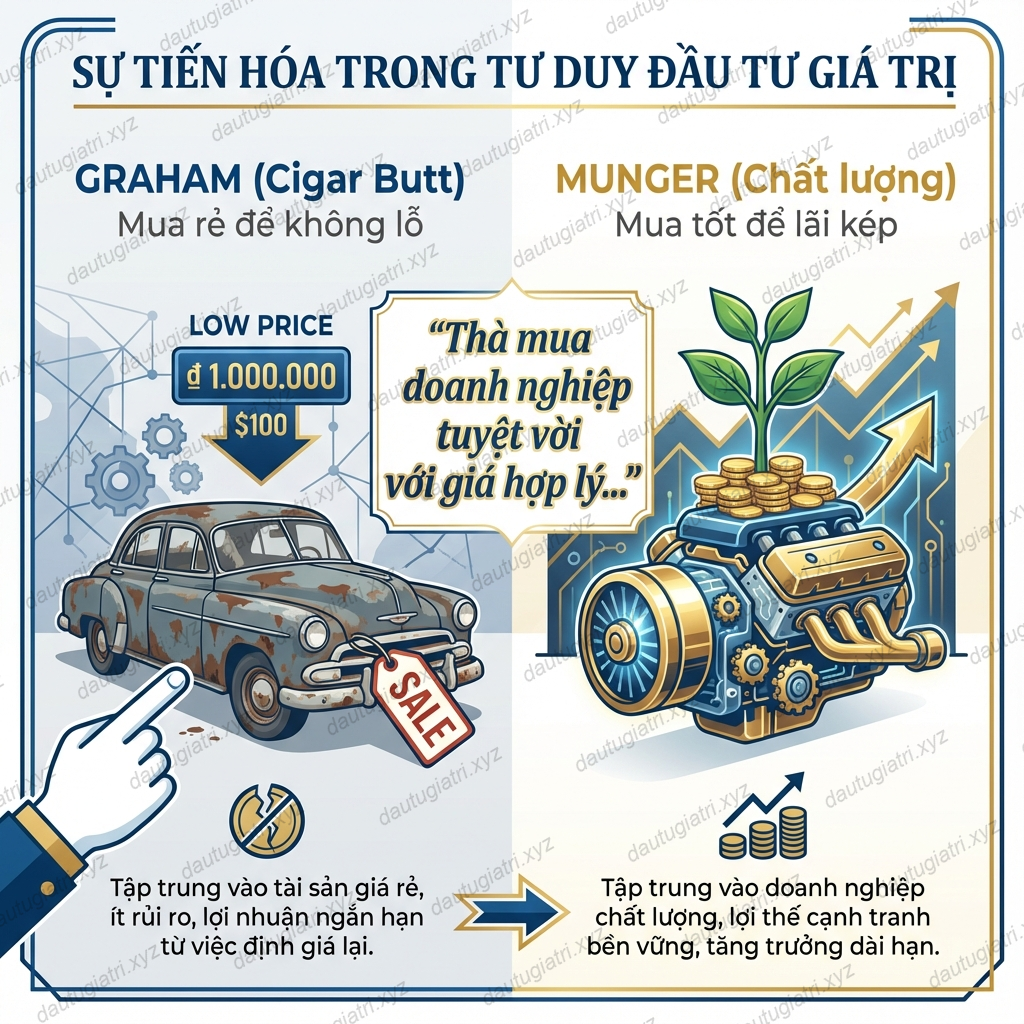

Thà mua một doanh nghiệp tuyệt vời với giá hợp lý, còn hơn mua một doanh nghiệp tệ với giá rẻ.

Đây chính là câu nói đã thay đổi hoàn toàn cách Buffett đầu tư sau này, và cũng là bước chuyển từ Graham cổ điển sang đầu tư chất lượng.

Phản đối của Munger không nhằm phủ nhận Graham, mà nhằm nâng cấp tư duy đầu tư giá trị để phù hợp hơn với thực tế dài hạn.

5. Ưu điểm của chiến lược mua siêu rẻ

Để công bằng với tư duy “xì gà tàn”, cần khẳng định rằng đây không phải là một chiến lược sai. Trái lại, trong nhiều giai đoạn lịch sử, nó đã giúp Benjamin Graham, Warren Buffett thời trẻ và nhiều nhà đầu tư giá trị khác tạo ra lợi nhuận vượt trội.

5.1. Biên an toàn rất lớn ngay tại điểm mua

Ưu điểm lớn nhất của cigar butt nằm ở giá mua cực thấp. Khi mua một doanh nghiệp với mức giá thấp hơn nhiều so với giá trị hiện tại của nó, nhà đầu tư:

-

Không cần doanh nghiệp tăng trưởng mạnh

-

Không cần mọi thứ diễn ra đúng kế hoạch

-

Chỉ cần thị trường bớt bi quan hơn một chút

Chính mức giá thấp này tạo ra biên an toàn tức thì, giúp giảm thiểu rủi ro thua lỗ nghiêm trọng.

5.2. Không phụ thuộc vào dự báo dài hạn

Cigar butt không đòi hỏi nhà đầu tư phải dự đoán tương lai xa:

-

Không cần ước lượng tăng trưởng 10–20 năm

-

Không cần xác định lợi thế cạnh tranh bền vững

-

Không cần tin rằng doanh nghiệp sẽ trở nên tuyệt vời

Điều này đặc biệt phù hợp trong những giai đoạn thị trường bất ổn, khi mọi dự báo dài hạn đều mang tính mong manh.

5.3. Khai thác sai lầm ngắn hạn của thị trường

Thị trường thường phản ứng quá mức với tin xấu:

-

Một quý lợi nhuận kém

-

Một vụ kiện tụng

-

Một chu kỳ ngành suy thoái

Cigar butt cho phép nhà đầu tư tận dụng những phản ứng thái quá này, mua vào khi đám đông chỉ nhìn thấy vấn đề, mà bỏ qua phần giá trị còn sót lại.

5.4. Phù hợp với môi trường thị trường kém hiệu quả

Trong những thị trường:

-

Thông tin thiếu minh bạch

-

Thanh khoản thấp

-

Ít nhà phân tích theo dõi

Chiến lược mua siêu rẻ có thể phát huy hiệu quả rất tốt, vì sai lệch giữa giá và giá trị thường lớn hơn bình thường.

5.5. Dạy nhà đầu tư kỷ luật về giá

Cuối cùng, cigar butt rèn luyện cho nhà đầu tư một phẩm chất rất quan trọng: sự kỷ luật về giá mua.

Chiến lược này buộc bạn phải:

-

Kiên nhẫn chờ đợi

-

Từ chối những mức giá chỉ “hơi rẻ”

-

Chỉ hành động khi biên an toàn đủ lớn

Ngay cả khi sau này bạn không còn áp dụng cigar butt, bài học về kỷ luật giá vẫn theo bạn suốt hành trình đầu tư.

6. Nhược điểm và cái giá phải trả

Nếu ưu điểm của cigar butt nằm ở giá mua, thì nhược điểm lớn nhất của nó lại nằm ở thời gian, năng lượng và cơ hội bị đánh đổi. Đây là những cái giá mà nhà đầu tư chỉ thực sự cảm nhận rõ sau nhiều năm áp dụng chiến lược này.

6.1. Lợi nhuận mang tính một lần, khó lặp lại

Một thương vụ cigar butt thành công thường kết thúc khi:

-

Thị trường định giá lại doanh nghiệp

-

Hoặc khi phần giá trị còn sót lại đã được khai thác hết

Sau đó, nhà đầu tư buộc phải bán ra và bắt đầu lại từ đầu. Không có dòng lợi nhuận lặp lại, không có khả năng cộng gộp dài hạn. Điều này khiến kết quả đầu tư phụ thuộc nặng nề vào việc liên tục tìm kiếm cơ hội mới.

6.2. Doanh nghiệp kém chất lượng kéo theo rủi ro vận hành

Phần lớn doanh nghiệp cigar butt có những vấn đề nội tại:

-

Mô hình kinh doanh suy thoái

-

Ban lãnh đạo yếu kém

-

Cạnh tranh gay gắt và biên lợi nhuận thấp

Những vấn đề này ăn mòn giá trị theo thời gian, khiến “hơi cuối” có thể biến mất nhanh hơn dự kiến.

6.3. Tốn thời gian và công sức không tương xứng

Cigar butt đòi hỏi nhà đầu tư:

-

Theo dõi sát tình hình doanh nghiệp

-

Phân tích liên tục các rủi ro mới

-

Canh thời điểm thoát vị thế hợp lý

So với phần lợi nhuận thường chỉ mang tính ngắn hạn, chi phí thời gian và công sức là rất lớn.

6.4. Rủi ro tâm lý và sự mệt mỏi tích lũy

Việc liên tục đầu tư vào những doanh nghiệp kém chất lượng dễ khiến nhà đầu tư:

-

Căng thẳng

-

Mất kiên nhẫn

-

Nghi ngờ chính phương pháp của mình

Đây là loại mệt mỏi không đến ngay lập tức, mà tích lũy dần theo thời gian, làm xói mòn kỷ luật đầu tư.

6.5. Chi phí cơ hội bị bỏ lỡ

Có lẽ cái giá lớn nhất của cigar butt là chi phí cơ hội.

Trong khi nhà đầu tư mải tìm kiếm và quản lý các thương vụ rẻ:

-

Những doanh nghiệp chất lượng cao có thể âm thầm tăng trưởng

-

Lãi kép làm việc cho những người nắm giữ dài hạn

Theo thời gian, sự chênh lệch giữa hai con đường này ngày càng lớn.

Chính những nhược điểm này khiến Buffett – dưới ảnh hưởng của Munger – dần rời xa cigar butt để tìm kiếm những doanh nghiệp tốt có khả năng tạo giá trị bền vững, ngay cả khi giá mua không còn “siêu rẻ”.

7. Khi nào “rẻ” không còn là cơ hội?

Sau khi đi qua cả ưu điểm lẫn nhược điểm của chiến lược cigar butt, câu hỏi quan trọng nhất mà một nhà đầu tư cần tự trả lời là: khi nào thì một mức giá rẻ không còn đáng để mua? Đây chính là ranh giới mong manh giữa đầu tư giá trị và bẫy giá trị.

7.1. Khi doanh nghiệp không còn khả năng tự phục hồi

Một mức giá rẻ chỉ thực sự là cơ hội khi doanh nghiệp vẫn còn khả năng hồi phục – dù chậm, dù yếu. Nếu doanh nghiệp:

-

Mất hoàn toàn lợi thế cạnh tranh

-

Không còn thị trường cho sản phẩm cốt lõi

-

Liên tục thua lỗ mà không có lối ra

…thì giá rẻ chỉ phản ánh một thực tế: giá trị đang tiếp tục suy giảm.

7.2. Khi dòng tiền âm kéo dài

Trong cigar butt, nhà đầu tư có thể bỏ qua tăng trưởng, nhưng không thể bỏ qua dòng tiền. Nếu doanh nghiệp liên tục đốt tiền:

-

Tài sản ngắn hạn sẽ bị bào mòn

-

“Hơi cuối” sẽ biến mất theo thời gian

-

Biên an toàn ngày càng thu hẹp

Lúc này, rẻ không còn là cơ hội, mà là một cái hố sâu đang mở rộng.

7.3. Khi ban lãnh đạo không đáng tin cậy

Giá rẻ không thể bù đắp cho những rủi ro đến từ con người. Khi ban lãnh đạo:

-

Thiếu minh bạch

-

Không hành động vì lợi ích cổ đông

-

Có lịch sử quản trị yếu kém

…thì mọi giả định về giá trị đều trở nên mong manh. Với Graham, quản trị kém là rủi ro không thể định giá bằng con số.

7.4. Khi nhà đầu tư phải liên tục can thiệp

Nếu một khoản đầu tư đòi hỏi bạn phải:

-

Theo dõi từng tin tức nhỏ

-

Liên tục điều chỉnh giả định

-

Luôn trong trạng thái lo lắng

…đó là dấu hiệu cho thấy bạn đang đầu tư vào một doanh nghiệp không đủ tốt, dù giá có rẻ đến đâu.

7.5. Khi chi phí cơ hội trở nên quá lớn

Cuối cùng, một mức giá rẻ không còn hấp dẫn khi nó khiến bạn:

-

Bỏ lỡ những doanh nghiệp chất lượng cao

-

Bỏ lỡ sức mạnh của lãi kép

-

Giam vốn trong những khoản đầu tư không thể tự tăng trưởng

Ở thời điểm đó, việc tiếp tục theo đuổi “cái rẻ” có thể khiến bạn trả giá bằng cả một thập kỷ cơ hội.

Ranh giới giữa cơ hội và cái bẫy không nằm ở con số, mà nằm ở chất lượng doanh nghiệp và thời gian mà bạn phải đánh đổi.

8. Bài học cốt lõi – Rẻ không đồng nghĩa với tốt

Sau tất cả những phân tích về cigar butt, về Graham, Buffett và Munger, bài học quan trọng nhất đọng lại có thể gói gọn trong một câu rất đơn giản: rẻ không đồng nghĩa với tốt.

8.1. Giá chỉ là con số, chất lượng mới là nền tảng

Một doanh nghiệp có thể rẻ vì rất nhiều lý do. Nhưng chỉ một số rất ít lý do trong đó thực sự tạo ra cơ hội đầu tư.

Graham từng chấp nhận mua doanh nghiệp kém chất lượng vì ông có biên an toàn cực lớn. Nhưng khi thị trường thay đổi, khi cơ hội rẻ dần ít đi, chất lượng doanh nghiệp bắt đầu đóng vai trò ngày càng quan trọng.

8.2. Rẻ chỉ có ý nghĩa khi đi kèm thời gian

Một doanh nghiệp tốt có thể làm việc cho bạn trong nhiều năm, thậm chí nhiều thập kỷ. Một doanh nghiệp cigar butt chỉ mang lại lợi nhuận trong một khoảng thời gian ngắn.

Khi thời gian trở thành yếu tố quyết định, lợi thế nghiêng hẳn về những doanh nghiệp có khả năng:

-

Tạo dòng tiền bền vững

-

Tái đầu tư hiệu quả

-

Và để lãi kép phát huy sức mạnh

8.3. Sự tiến hóa của đầu tư giá trị

Đầu tư giá trị không đứng yên. Nó tiến hóa cùng thị trường và cùng chính nhà đầu tư.

Graham đặt nền móng với biên an toàn và mua rẻ. Buffett trẻ áp dụng cigar butt để kiếm tiền. Buffett trưởng thành, dưới ảnh hưởng của Munger, chuyển sang tìm kiếm doanh nghiệp tuyệt vời với giá hợp lý.

Đó không phải là sự phản bội Graham, mà là sự kế thừa và nâng cấp.

8.4. Bài học cho nhà đầu tư hôm nay

Với nhà đầu tư hiện đại, đặc biệt là nhà đầu tư cá nhân:

-

Rẻ là điều kiện cần, nhưng không đủ

-

Chất lượng doanh nghiệp quyết định độ bền của lợi nhuận

-

Thời gian và lãi kép là đồng minh lớn nhất

Cigar butt vẫn có chỗ đứng trong tư duy, nhưng không nên là con đường chính nếu mục tiêu của bạn là đầu tư dài hạn.

Hiểu được điều này, bạn đã bước thêm một bước quan trọng trên hành trình trở thành một nhà đầu tư giá trị trưởng thành.

9. Outro – Từ xì gà tàn đến doanh nghiệp tuyệt vời

Khi khép lại Phần 6 của series Benjamin Graham, chúng ta có thể thấy rất rõ một hành trình tư duy đã diễn ra trong suốt gần một thế kỷ đầu tư giá trị.

Benjamin Graham bắt đầu bằng việc dạy chúng ta cách không thua lỗ – mua rẻ, yêu cầu biên an toàn lớn, và luôn chuẩn bị cho kịch bản xấu nhất. Tư duy “xì gà tàn” là một phần tự nhiên của giai đoạn đó: tận dụng những sai lầm cực đoan của thị trường trong những thời điểm hỗn loạn nhất.

Warren Buffett, trong những năm đầu, đã áp dụng chiến lược này một cách xuất sắc. Nhưng chính trải nghiệm thực tế đã giúp ông nhận ra giới hạn của việc chỉ theo đuổi cái rẻ. Dưới ảnh hưởng của Charlie Munger, Buffett chuyển sang một con đường khác: tìm kiếm những doanh nghiệp tuyệt vời có thể tự tạo ra giá trị và để lãi kép làm việc trong thời gian dài.

Điều quan trọng nhất cần ghi nhớ không phải là bạn nên chọn cigar butt hay doanh nghiệp chất lượng, mà là: bạn đang ở giai đoạn nào của hành trình đầu tư, và bạn thực sự tìm kiếm điều gì.

Với tinh thần của Kênh Đầu Tư Giá Trị, chúng ta không chạy theo những quyết định nhanh chóng hay lợi nhuận tức thì. Chúng ta chọn con đường hiểu sâu, đi chậm, giữ kỷ luật – vì một cộng đồng nhà đầu tư vững trí, có thể tồn tại và phát triển bền vững qua nhiều chu kỳ thị trường.

Ở phần tiếp theo của series Benjamin Graham, chúng ta sẽ tiếp tục đi xa hơn trên con đường này – nơi trọng tâm không còn nằm ở việc mua thật rẻ, mà ở việc hiểu rõ chất lượng doanh nghiệp và sức mạnh của thời gian.

Cảm ơn bạn đã lắng nghe và đồng hành. Hẹn gặp lại bạn trong phần tiếp theo của series Benjamin Graham.