[Tóm tắt sách] Cơn ác mộng Đại khủng hoảng 1929

Bản tóm tắt được thực hiện và biên tập bởi Kênh Đầu Tư Giá Trị.

Lưu ý: Bản tóm tắt này dựa 100% trên nguyên tác, không thêm chi tiết ngoài sách.

MỞ ĐẦU – NHÌN LẠI CUỘC ĐẠI KHỦNG HOẢNG 1929–1933

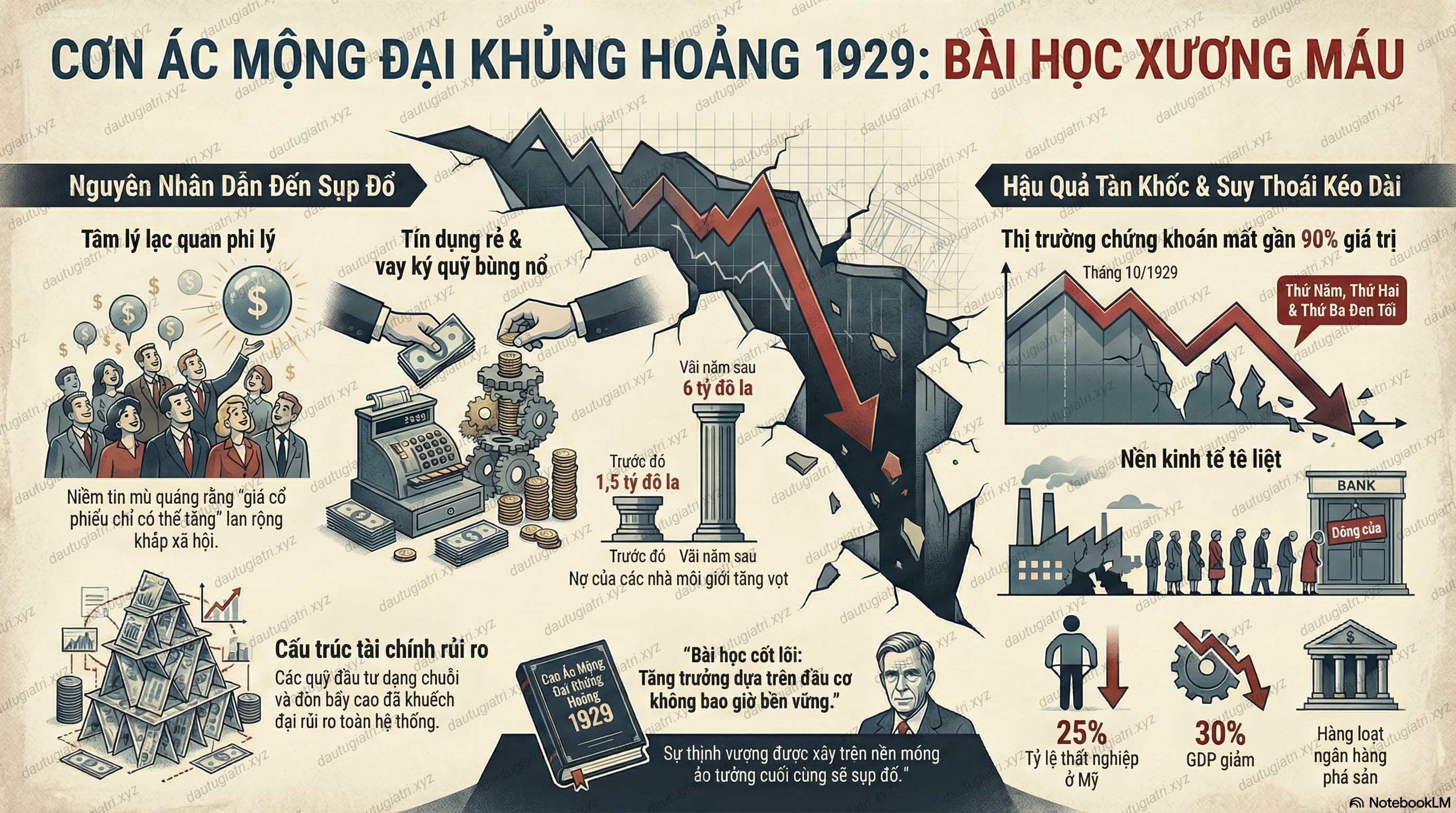

Cuộc Đại khủng hoảng 1929 được mở đầu bằng sự kiện “Ngày thứ Năm đen tối” – Black Thursday, ngày 24 tháng 10 năm 1929. Chỉ trong một ngày, gần 13 triệu cổ phiếu được bán tháo trong hoảng loạn, gấp ba lần giao dịch bình thường. Đây là khởi đầu cho sự sụp đổ của thị trường chứng khoán Mỹ và kéo theo đó là cuộc Đại suy thoái kinh tế toàn cầu kéo dài đến năm 1933.

Chỉ số Dow Jones rơi từ mức kỷ lục 381,2 (ngày 3/9/1929) xuống 230,1 (ngày 29/10/1929), rồi tiếp tục giảm đến mức 41,2 vào ngày 8/7/1932 — mất gần 90% giá trị so với đỉnh.

Sự sụp đổ của thị trường tài chính nhanh chóng lan sang toàn bộ nền kinh tế: sản xuất công nghiệp của Mỹ giảm 45%, GDP giảm 30%, tỷ lệ thất nghiệp tăng lên 25% và 60% người dân rơi vào cảnh khốn khó.

Tác phẩm của John Kenneth Galbraith được viết như một nỗ lực giải thích con đường đã dẫn đến thảm kịch này. Ông bắt đầu từ giai đoạn đầu cơ bất động sản Florida trong những năm 1920 – một trong những mồi lửa đầu tiên kích hoạt hàng loạt bong bóng đầu cơ lan rộng.

Galbraith khắc họa một xã hội bị cuốn vào “cơn lốc xoáy của tham vọng làm giàu dễ dàng”, trong đó hệ thống ngân hàng tiếp tay cho đầu cơ, và những lỗ hổng thể chế trở thành nguyên nhân trực tiếp làm nền kinh tế suy yếu.

LỜI GIỚI THIỆU – VÀI NÉT VỀ TÁC GIẢ

John Kenneth Galbraith (1908–2006) là một trong những nhà kinh tế học có ảnh hưởng lớn nhất của Hoa Kỳ. Ông theo trường phái Keynes, ủng hộ vai trò can thiệp của nhà nước. Galbraith từng tham gia phục vụ trong chính quyền của nhiều đời Tổng thống Mỹ như Roosevelt, Truman, Kennedy và Johnson.

Cuốn sách The Great Crash 1929 được ông mô tả là tác phẩm đem lại “niềm vui sướng” trong quá trình viết, hơn bất kỳ tác phẩm nào khác trong sự nghiệp của mình.

CHƯƠNG I – “VIỄN CẢNH, HY VỌNG VÀ SỰ LẠC QUAN VÔ BỜ BẾN”

Ngày 4/12/1928, Tổng thống Coolidge phát biểu trước Quốc hội với một giọng điệu cực kỳ lạc quan. Ông mô tả nước Mỹ đang sống trong thời kỳ thịnh vượng chưa từng có, và tương lai vẫn vô cùng tươi sáng.

Không khí đó lan khắp xã hội. Những nhóm trí thức, văn nghệ sĩ, chính khách – dù bình thường quan tâm đến nghệ thuật, văn học hay chính trị – cũng chuyển hướng sang bàn luận cổ phiếu, sáp nhập, đấu giá, cơ hội đầu tư.

Những “chuyên gia chứng khoán” xuất hiện khắp nơi, nói năng tự tin và được lắng nghe như những người nắm giữ chân lý. Đây là một phần của không khí lạc quan và tự tin thái quá mà Galbraith mô tả.

Tâm lý thị trường trở nên bị ám ảnh bởi lợi nhuận dễ dàng: bất kỳ ai nắm được một ít thông tin đều trở thành người “có uy tín”.

CHƯƠNG II – "CÓ NÊN LÀM ĐIỀU GÌ ĐÓ?"

Năm 1929 là một năm đặc biệt quan trọng trong hành trình dẫn đến cuộc Đại Khủng Hoảng. Không phải vì việc Herbert Hoover chuẩn bị trở thành Tổng thống, hay vì bất cứ lời tiên đoán nào của giới học giả, mà bởi vì bản thân chu kỳ tăng trưởng của thị trường chứng khoán đã đi đến giới hạn tự nhiên của nó.

Trong những tháng đầu năm, thị trường vẫn tiếp tục tăng mạnh. Nhưng càng tăng, nền móng của nó càng trở nên mong manh. Toàn bộ sự hưng phấn của thị trường phụ thuộc vào một giả định duy nhất: giá cổ phiếu sẽ tiếp tục tăng. Khi giá ngừng tăng, và đặc biệt là khi lượng người mua vì hy vọng giá còn tăng nữa bắt đầu giảm, thị trường lập tức mất cân bằng.

Cổ phiếu ký quỹ trở thành tâm điểm của sự bất ổn. Đối với những người vay tiền để mua cổ phiếu, việc giá không còn tăng khiến quyền sở hữu không còn ý nghĩa. Thay vì giữ, ai cũng muốn bán. Và khi hàng loạt người cùng muốn bán cổ phiếu ký quỹ, cú sụp đổ chỉ còn là vấn đề thời gian.

Trong bối cảnh đó, Galbraith mô tả thế lưỡng nan của những người có trách nhiệm đối với nền kinh tế và những gì đang xảy ra trên thị trường.

Một câu hỏi lớn được đặt ra: Ai sẽ kiểm soát những người quản lý thị trường?

Cục Dự trữ Liên bang và các cơ quan chính phủ khác đều theo dõi sát sao sự bùng nổ này, nhưng dường như không ai muốn, hoặc không thể, ra tay can thiệp.

Tác giả giải thích rằng trong nền chính trị Mỹ, việc can thiệp vào thị trường không chỉ là vấn đề kinh tế — mà còn là vấn đề cân nhắc quyền lực và trách nhiệm. Những người có khả năng ngăn chặn bong bóng lại chính là những người chịu áp lực lớn nhất từ các nhóm lợi ích, từ chính trị, và từ kỳ vọng của công chúng.

Khi giá còn tăng, mọi hành động “kiềm chế thị trường” đều bị xem là phá hoại sự thịnh vượng. Câu hỏi “có nên làm điều gì đó?” vì thế trở thành chủ đề nhức nhối nhưng gần như không ai dám trả lời.

Đây là tinh thần chủ đạo của Chương II: mọi người đều thấy rõ bong bóng đang phình to, nhưng không ai đứng ra chọc vỡ nó — bởi vì không ai muốn chịu trách nhiệm với hậu quả chính trị của hành động đó.

CHƯƠNG III – "CÁC NHÂN TỐ GÂY BẤT ỔN"

Trong Chương III, Galbraith đi sâu vào những yếu tố nền tảng khiến thị trường chứng khoán trở nên mong manh và dễ sụp đổ hơn bao giờ hết. Ông không miêu tả sự kiện giật gân, mà phân tích tỉ mỉ những cấu trúc, hành vi và điều kiện tích tụ trong nhiều năm, tạo nên một bối cảnh mà chỉ cần một cú chạm nhẹ cũng có thể khiến thị trường gãy đổ toàn diện.

1. Sự mở rộng tín dụng và vay ký quỹ

Sự bùng nổ của thị trường chứng khoán cuối thập niên 1920 không thể xảy ra nếu không có sự mở rộng ồ ạt của tín dụng. Các nhà môi giới liên tục vay vốn từ các ngân hàng, còn khách hàng lại vay từ chính nhà môi giới để mua cổ phiếu ký quỹ.

Từ đầu những năm 1920, tổng nợ của các nhà môi giới chỉ vào khoảng 1–1,5 tỷ đô la. Nhưng đến cuối năm 1927, con số đó đã vượt 3 tỷ. Bước sang 1928, tổng nợ phình lên 4 tỷ vào tháng 6, rồi 5 tỷ vào tháng 11 và đạt tới 6 tỷ đô la vào cuối năm.

Đây là mức tăng chưa từng có tiền lệ, phản ánh việc thị trường ngày càng phụ thuộc vào nợ vay để duy trì đà tăng giá.

2. Sự hấp dẫn của lãi suất cao

Lãi suất cho vay ký quỹ bắt đầu năm 1928 ở mức 5% — vốn đã được xem là hấp dẫn. Nhưng càng về cuối năm, mức lãi suất này leo lên 12%. Và điều đáng nói là mức lãi suất cao như vậy vẫn chưa đủ để giảm lượng vay, vì nhà đầu cơ tin rằng chỉ cần giá cổ phiếu tăng, họ sẽ trả được cả vốn và lãi.

Dòng tiền vì thế đổ về Phố Wall từ khắp nơi trên thế giới, không chỉ trong nước Mỹ. Các tập đoàn, ngân hàng quốc tế và nhà đầu tư toàn cầu đều bị thu hút bởi mức lợi tức cao mà các khoản vay ký quỹ mang lại.

3. Nghịch lý của khoản vay đầu cơ

Một nghịch lý mà Galbraith nhấn mạnh: khoản nợ dùng để tài trợ cho đầu cơ lại được xem như khoản đầu tư an toàn nhất. Điều này tạo cảm giác sai lầm rằng việc cho vay ký quỹ luôn được bảo đảm bởi tài sản thế chấp — vốn được cho là có thể bán ngay lập tức.

Thực tế, đó chỉ là “an toàn giả tạo” — một khi giá cổ phiếu giảm, tài sản thế chấp không còn đủ giá trị để bảo vệ khoản vay. Nhưng vào lúc đó, không ai nghĩ đến rủi ro. Tất cả chỉ nhìn thấy lợi ích trước mắt.

4. Sự lan truyền của tâm lý đầu cơ

Không khí đầu cơ tràn ngập mọi tầng lớp xã hội. Việc vay tiền để mua cổ phiếu không còn là công việc của những tay đánh bạc tài chính chuyên nghiệp; nó trở thành hành vi phổ biến.

Niềm tin rằng “giá sẽ luôn tăng” được lặp lại khắp nơi và được xem như chân lý. Tâm lý này khiến mọi phản biện trở nên yếu ớt và không ai muốn nghe những lời cảnh báo.

5. Toàn bộ nền kinh tế bị kéo vào cuộc chơi

Không chỉ các nhà đầu tư cá nhân, mà doanh nghiệp, ngân hàng, báo chí, thậm chí các nhà hoạch định chính sách cũng bị cuốn vào sự lạc quan quá mức. Những tiếng nói cảnh tỉnh bị xem là tiêu cực hoặc phá hoại sự thịnh vượng.

Galbraith kết luận rằng cấu trúc thị trường lúc bấy giờ mang đầy đủ các yếu tố bất ổn — “mọi điều kiện cho một cuộc sụp đổ lớn đều đã có mặt, chỉ chờ ngày phát nổ”.

CHƯƠNG IV – "NHỮNG ĐIỂM YẾU CỦA HỆ THỐNG ĐẦU TƯ"

Trong Chương IV, Galbraith chuyển trọng tâm sang một lực lượng đặc biệt trong thị trường chứng khoán giai đoạn trước năm 1929: các tổ chức đầu tư, các công ty đầu tư và sự trỗi dậy mạnh mẽ của các quỹ đầu tư dạng chuỗi. Đây là những cấu trúc tài chính góp phần thổi phồng giá cổ phiếu và khiến thị trường trở nên nguy hiểm hơn.

1. Sự bùng nổ của các công ty đầu tư

Trong thời kỳ thịnh vượng, hàng loạt công ty đầu tư được thành lập với mục tiêu huy động vốn từ công chúng và đầu tư lại vào thị trường chứng khoán. Những công ty này thường được giới thiệu như các định chế "chuyên nghiệp", được điều hành bởi các "chuyên gia am hiểu thị trường".

Thực tế, phần lớn chúng chỉ đơn giản sử dụng vốn vay và vốn góp để mua cổ phiếu, trong đó có không ít cổ phiếu mang tính đầu cơ. Lợi nhuận của họ phụ thuộc gần như hoàn toàn vào sự tiếp tục tăng giá của thị trường.

2. Mô hình quỹ đầu tư dạng chuỗi (Investment Trusts)

Nhiều công ty đầu tư được tổ chức theo mô hình chuỗi: một công ty mẹ thành lập ra một công ty con, rồi công ty con lại thành lập ra công ty "cháu", và cứ thế tiếp tục. Mỗi tầng mới lại được niêm yết và bán cho công chúng như một "cơ hội đầu tư mới".

Vấn đề nằm ở chỗ: mỗi tầng đều vay nợ và đều chịu rủi ro cao, khiến cấu trúc của toàn hệ thống trở nên cực kỳ mong manh. Chỉ cần giá thị trường giảm nhẹ, toàn bộ chuỗi có thể sụp đổ dây chuyền.

3. Sự mơ hồ về năng lực quản lý

Galbraith nhận xét rằng phần lớn các công ty đầu tư này được dẫn dắt bởi những người không hề có năng lực đặc biệt nào. Họ chỉ được đánh giá cao bởi vì giá cổ phiếu vẫn đang tăng. Khi thị trường đi lên, mọi sai lầm đều bị che lấp.

Các báo cáo tài chính và hoạt động đầu tư mập mờ khiến nhà đầu tư không thể biết công ty đang thực sự sở hữu tài sản gì và rủi ro ra sao.

4. Kỳ vọng quá mức vào "quản lý chuyên nghiệp"

Nhiều nhà đầu tư lúc đó tin rằng giao tiền cho các "chuyên gia" sẽ giúp họ tránh rủi ro. Nhưng thực tế, các công ty đầu tư lại dùng đòn bẩy mạnh hơn cả nhà đầu tư cá nhân.

Thay vì giảm rủi ro, các công ty này khuếch đại rủi ro lên mức không thể kiểm soát.

5. Tính dễ tổn thương của cấu trúc mới

Cấu trúc của các công ty đầu tư và các quỹ chuỗi giống như việc dựng một tòa nhà cao tầng trên nền đất yếu. Khi thị trường ở đỉnh, nó đứng vững – nhưng chỉ cần một cú rung lắc nhỏ, toàn bộ có thể sụp đổ.

Galbraith cho rằng sự tồn tại của lớp cấu trúc tài chính này là một trong những nguyên nhân khiến sự sụp đổ năm 1929 diễn ra nhanh hơn, sâu hơn và khốc liệt hơn.

6. Bản chất của sự mong manh

Dù được quảng bá như những tổ chức tài chính hiện đại và đáng tin cậy, các công ty đầu tư thời đó thực chất chỉ là cỗ máy đầu cơ phức tạp, được thiết kế để thu hút vốn và đặt cược lớn vào thị trường.

Chương IV vì thế đóng vai trò phơi bày bản chất thật sự của hệ thống đầu tư – nơi những cấu trúc tài chính phức tạp và được tô vẽ đã khiến công chúng tin rằng thị trường an toàn và được quản lý chuyên nghiệp, trong khi thực tế lại hoàn toàn ngược lại.

CHƯƠNG V – "NHỮNG QUÁ TRÌNH ĐẨY THỊ TRƯỜNG ĐẾN ĐỈNH"

Trong Chương V, Galbraith mô tả giai đoạn thị trường tăng tốc cuối cùng trước khi sụp đổ – một giai đoạn mà ông xem là sự kết hợp giữa lạc quan cực độ, tâm lý bầy đàn và những lực đẩy mang tính cơ học của thị trường.

Đây là thời điểm thị trường dường như bất chấp mọi cảnh báo, mọi con số kinh tế và mọi giới hạn thực tế.

1. Bối cảnh chính trị và tâm lý thị trường đầu năm 1929

Khi Herbert Hoover chuẩn bị nhậm chức Tổng thống vào tháng 3 năm 1929, thị trường bước vào một đợt tăng điểm mạnh mà báo chí gọi là "thị trường nhân ngày nhậm chức". Điều này phản ánh niềm tin rằng một thời kỳ thịnh vượng mới sẽ tiếp tục dưới nhiệm kỳ của ông.

Tuy nhiên, ngay sau đó, những tín hiệu bất ổn bắt đầu xuất hiện. Cục Dự trữ Liên bang tổ chức những cuộc họp liên tiếp, thu hút sự chú ý của báo chí và giới đầu tư. Nội dung các cuộc họp bị giữ kín, càng khiến thị trường lo lắng.

2. Sự im lặng đáng sợ từ Washington

Sự im lặng của Cục Dự trữ Liên bang trở thành tâm điểm căng thẳng. Không ai biết họ đang bàn điều gì, và sự thiếu thông tin khiến tâm lý thị trường trở nên mong manh hơn.

Cuối cùng, đến ngày 25/3/1929 – một ngày giao dịch thứ Hai – sự căng thẳng bùng nổ. Nhà đầu tư bắt đầu bán tháo vì lo sợ việc siết chặt tín dụng. Nhiều cổ phiếu đầu cơ giảm mạnh từ 10 đến 12 điểm chỉ trong ngày.

3. Lãi suất tăng đột ngột – dấu hiệu rung chuyển đầu tiên

Trong bối cảnh lo ngại về khả năng thắt chặt từ Cục Dự trữ Liên bang, một số ngân hàng lập tức nâng lãi suất cho vay đối với nhà môi giới lên 14%. Đây là mức cao đột biến và là tín hiệu rõ ràng rằng nguồn vốn giá rẻ – thứ nuôi dưỡng bong bóng – đang bị đe dọa.

Sự kiện này được xem như "cú chấn động trước cơn động đất": thị trường chưa đổ sập ngay, nhưng những người nhạy bén đã nhận ra dấu hiệu sụp đổ không còn xa.

4. Niềm tin sụp đổ tạm thời – rồi phục hồi nhờ hy vọng

Mặc dù cú sốc tháng 3 khiến thị trường rung lắc mạnh, sự sụp đổ toàn diện vẫn chưa diễn ra. Điều này phản ánh một thực tế: nhà đầu tư lúc đó vẫn chưa tin rằng nguy cơ lớn đang cận kề.

Khi lãi suất hạ nhiệt đôi chút, thị trường hồi phục và quay trở lại trạng thái lạc quan cũ.

5. Sai lầm tập thể: đánh giá thấp rủi ro tích tụ

Galbraith chỉ ra rằng sự kiện tháng 3 đáng lẽ phải được xem là lời cảnh báo mạnh mẽ. Nhưng thay vì thận trọng, giới đầu tư lại coi đây chỉ là một "tai nạn nhỏ".

Điều này làm thị trường tiếp tục tăng trưởng dựa trên một nền móng ngày càng yếu – một nền móng đang không ngừng bị khoét rỗng bởi:

-

tăng trưởng tín dụng quá mức,

-

kỳ vọng phi lý,

-

cấu trúc đầu cơ tinh vi và nguy hiểm,

-

cùng tâm lý xã hội lệ thuộc vào sự tăng giá.

6. Một thị trường sống bằng hy vọng

Chương V khép lại bằng hình ảnh một thị trường không được vận hành bằng lý trí, mà bằng hy vọng – hy vọng rằng giá sẽ tiếp tục tăng, hy vọng rằng những cảnh báo chỉ là tạm thời, và hy vọng rằng tương lai sẽ mãi giống hiện tại.

Nhưng Galbraith nhấn mạnh: hy vọng là nền tảng nguy hiểm nhất để xây dựng sự thịnh vượng tài chính.

CHƯƠNG VI – "NHỮNG NGÀY SỤP ĐỔ"

Chương VI là phần trung tâm của toàn bộ cuốn sách — nơi Galbraith mô tả chi tiết chuỗi sự kiện đã đẩy thị trường chứng khoán Mỹ từ trạng thái bất ổn sang hoàn toàn sụp đổ. Không còn là dự báo, không còn là cảnh báo — đây là những ngày thực tế mà thị trường lao vào hỗn loạn.

Galbraith tái hiện lại từng đợt bán tháo, từng diễn biến tâm lý, và từng mối liên kết khiến thị trường trượt khỏi mọi kiểm soát.

1. Sự rung chuyển đầu tiên trở lại

Sau cú sốc vào cuối tháng 3, thị trường dù đã phục hồi nhưng thực chất chỉ là một bề mặt yên ả che dấu những lực nén khổng lồ phía dưới. Các yếu tố nguy hiểm — tín dụng căng thẳng, đầu cơ lan rộng, cấu trúc thị trường mong manh — đều vẫn còn nguyên.

Đến mùa thu năm 1929, những mối lo ngại âm ỉ bùng lên trở lại.

2. Ngày thứ Năm đen tối – 24/10/1929

Ngày 24 tháng 10 — về sau được gọi là "Black Thursday" — là dấu mốc chính thức mở đầu cho cuộc khủng hoảng. Ngay từ đầu buổi sáng, thị trường đã chứng kiến một làn sóng bán tháo mạnh mẽ. Hàng triệu cổ phiếu bị tung ra thị trường với tốc độ chưa từng thấy.

Giới tài chính lớn ở New York lập tức nhóm họp để tìm cách chặn đà lao dốc. Một vài ngân hàng lớn và công ty môi giới cố gắng mua vào số lượng lớn cổ phiếu nhằm tạo hiệu ứng ổn định.

Nỗ lực này tạo ra một khoảng lặng tạm thời, giúp thị trường phục hồi nhẹ vào cuối ngày. Nhưng về bản chất, "vết nứt" đã xuất hiện.

3. Ngày thứ Hai đen tối – 28/10/1929

Sau một cuối tuần đầy hoang mang, ngày thứ Hai bắt đầu với tâm lý cực kỳ tiêu cực. Không ai còn tin rằng những biện pháp can thiệp trước đó có thể cứu thị trường.

Kết quả là thị trường mở cửa bằng một đợt bán tháo dữ dội hơn nhiều so với ngày 24.

Không còn lực mua nào đủ mạnh để chống đỡ.

4. Ngày thứ Ba đen tối – 29/10/1929

Ngày 29 tháng 10 — "Black Tuesday" — trở thành ngày nổi tiếng nhất trong toàn bộ lịch sử thị trường chứng khoán Mỹ.

Lượt bán tháo khổng lồ đẩy mọi cổ phiếu xuống vực sâu. Không khí hoảng loạn lan rộng. Các sàn giao dịch náo loạn khi mọi người tranh nhau bán cổ phiếu ở bất kỳ mức giá nào có thể.

Mọi loại cổ phiếu — từ công ty vững mạnh đến công ty yếu — đều lao dốc như nhau. Niềm tin bị phá hủy hoàn toàn.

5. Sự bất lực của các tổ chức tài chính

Trong những giờ phút quyết định, các ngân hàng và công ty tài chính lớn không thể xoay chuyển tình thế. Họ thiếu vốn, thiếu thông tin và đặc biệt là thiếu niềm tin của nhà đầu tư.

Những nỗ lực mua vào không thể chống lại làn sóng bán tháo khổng lồ. Tốc độ khớp lệnh quá tải khiến hệ thống không thể xử lý kịp.

6. Bản chất của sự sụp đổ

Galbraith nhấn mạnh rằng thị trường không sụp đổ vì một nguyên nhân đơn lẻ. Nó sụp đổ bởi vì toàn bộ cấu trúc của nó đã trở nên yếu ớt đến mức một cú sốc nhỏ cũng có thể xô đổ tất cả.

Các yếu tố tích tụ trong nhiều năm — vay ký quỹ, đầu cơ dây chuyền, công ty đầu tư dạng chuỗi, tâm lý lạc quan phi lý — tất cả hợp lại thành một "cấu trúc dễ gãy".

Khi chiếc cầu bị nứt, chỉ cần một chiếc xe đi qua là đủ khiến nó gãy.

7. Những ngày sau đó

Mặc dù thị trường còn tiếp tục dao động trong những tuần sau đó, nhưng cú đổ sập chính đã xảy ra. Bức tường bảo vệ tâm lý của người Mỹ — vốn tin vào sự thịnh vượng vô tận — đã bị phá hủy.

Chương VI đánh dấu giai đoạn thị trường không còn là nơi của lý trí hay tính toán — mà là nơi của hoảng loạn, tuyệt vọng và thất bại dây chuyền.

CHƯƠNG VII – "HẬU QUẢ 1"

Nếu Chương VI mô tả sự sụp đổ dữ dội của thị trường, thì Chương VII cho thấy một bức tranh vẫn còn tăm tối hơn: hậu quả ngay lập tức đối với con người, xã hội và tâm lý thời đó.

Thị trường không chỉ phá huỷ tiền bạc — nó phá huỷ niềm tin, phá huỷ những ảo vọng đã nuôi dưỡng cả một thời kỳ.

1. Sự thật và những câu chuyện thổi phồng

Ngay sau Black Tuesday, báo chí khắp thế giới — đặc biệt là ở London — bắt đầu đăng tải những câu chuyện kinh hoàng về người giàu nhảy lầu, các nhà tài phiệt tự sát hàng loạt, và đường phố New York ngập xác người.

Những hình ảnh này nhanh chóng trở thành biểu tượng của sự sụp đổ.

Nhưng Galbraith làm rõ một điều quan trọng: đó phần nhiều là tưởng tượng và thêu dệt. Không có "làn sóng tự sát" nào diễn ra đúng như báo chí mô tả.

Trên thực tế, tỷ lệ tự sát ở Mỹ đã tăng đều đặn nhiều năm trước đó — không phải đột biến sau ngày 29/10.

2. Hiệu ứng tâm lý lan rộng

Điều thật sự xảy ra là một cú sốc tâm lý sâu sắc. Người Mỹ từng tin rằng sự thịnh vượng của họ là vững bền, rằng thị trường chứng khoán chỉ có thể đi lên.

Sau cú sụp đổ, niềm tin ấy bị phá vỡ hoàn toàn.

Những người từng xem thị trường là cỗ máy tạo giàu gần như chắc chắn đã bị đánh gục — không chỉ về tài chính, mà cả về tinh thần. Họ cảm thấy bị lừa dối, bị phản bội, và không thể tin vào những gì họ từng xem là "logic" của thị trường.

3. Phản ứng của báo chí và công chúng

Truyền thông thời điểm đó góp phần tạo ra không khí u ám. Một số báo thậm chí thể hiện sự hả hê khi thị trường sụp đổ, coi đó là hậu quả tất yếu của sự tham lam.

Trong khi đó, những người từng giàu lên nhờ thị trường lại trở thành mục tiêu của sự chỉ trích. Công chúng nhìn Phố Wall như biểu tượng của sự suy đồi và tội lỗi.

4. Giai thoại và sự thật

Một điều thú vị mà Galbraith nêu ra: những câu chuyện về các nhà đầu cơ nhảy khỏi cửa sổ toà nhà cao tầng thực ra đã xuất hiện từ trước cả cuộc sụp đổ, và được gán cho "đám người giàu" như một kiểu giai thoại dân gian.

Sau khủng hoảng, các câu chuyện này được nhắc lại như thể chúng đang xảy ra hàng loạt — nhưng thực tế không phải như thế.

5. Bước khởi đầu của một thảm hoạ lớn hơn

Dù những câu chuyện tự sát là phóng đại, nhưng những gì xảy ra sau đó thì không hề được phóng đại: nền kinh tế bắt đầu rơi vào suy thoái thật sự.

Người thất nghiệp tăng lên nhanh chóng.

Doanh nghiệp đóng cửa.

Niềm tin vào tương lai lung lay sâu sắc.

Và tất cả mới chỉ là bước mở đầu cho hàng loạt hậu quả ghê gớm hơn trong những năm 1930.

Galbraith xem Chương VII như lời nhắc nhở rằng sau mỗi cơn sụp đổ thị trường là một giai đoạn mà con người phải đối diện với thực tế tàn nhẫn hơn nhiều: không còn ảo giác, không còn tự huyễn hoặc — chỉ còn lại tác động thật sự của khủng hoảng đối với cuộc sống thường ngày.

CHƯƠNG VIII – "HẬU QUẢ 2"

Nếu Chương VII tập trung vào tác động tâm lý và phản ứng xã hội ngay sau cú sụp đổ, thì Chương VIII mở rộng bức tranh sang những hệ quả kinh tế – chính trị sâu hơn. Galbraith cho thấy rằng cuộc khủng hoảng không chỉ phá vỡ thị trường, mà còn làm lung lay các thiết chế tài chính, làm bộc lộ sự mong manh của toàn bộ nền kinh tế Mỹ thời kỳ đó.

1. Sự phá sản lan rộng của các ngân hàng

Sau cú đổ sập của thị trường chứng khoán, các ngân hàng — vốn đã cho vay ồ ạt để hỗ trợ đầu cơ — bắt đầu chịu tổn thất nghiêm trọng.

Khi giá cổ phiếu rơi tự do, tài sản thế chấp mất gần hết giá trị. Những khoản vay dựa trên cổ phiếu trở nên không thể thu hồi. Điều này tạo ra một hiệu ứng dây chuyền: ngân hàng mất thanh khoản, người gửi tiền hoảng loạn rút tiền, và hàng loạt ngân hàng buộc phải đóng cửa.

Galbraith nhấn mạnh rằng nhiều ngân hàng đã cố gắng che giấu tình trạng yếu kém của mình — nhưng khi sự thật bị phơi bày, niềm tin công chúng sụp đổ hoàn toàn.

2. Những cuộc truy lùng tội lỗi trên Phố Wall

Khủng hoảng dẫn đến một phản ứng chính trị mạnh mẽ. Nhiều nhóm trong xã hội tìm kiếm "thủ phạm" để đổ lỗi. Phố Wall trở thành biểu tượng của tham lam và vô trách nhiệm.

Các chính trị gia, vốn trước đó gắn bó chặt với giới tài chính, giờ phải đứng trước áp lực của công chúng đòi hỏi trừng trị những người liên quan đến vụ sụp đổ.

Có những lúc, việc truy tìm tội lỗi mang màu sắc chính trị nhiều hơn là nỗ lực giải quyết vấn đề thật sự.

3. Mâu thuẫn giữa giới tài chính và chính quyền mới

Sau khi Hoover thất bại trong việc ngăn chặn suy thoái, chính quyền Roosevelt lên nắm quyền và đẩy mạnh cải cách.

Phố Wall xem những cải cách này là mối đe dọa, còn chính quyền mới xem Phố Wall là "điểm khởi đầu của mọi rắc rối".

Không khí giữa hai bên căng thẳng kéo dài suốt nhiều năm.

4. Những nỗ lực chậm chạp để ổn định lại nền kinh tế

Dù Nhà Trắng liên tục đưa ra các biện pháp trấn an, nhưng tình hình kinh tế vẫn tiếp tục đi xuống. GDP, sản lượng công nghiệp và việc làm giảm sâu.

Người dân Mỹ dần hiểu rằng cuộc khủng hoảng năm 1929 không chỉ là cú sốc ngắn hạn — nó là khởi đầu của một giai đoạn suy thoái kéo dài và dai dẳng.

Các biện pháp cứu trợ của chính phủ bị giới tài chính chỉ trích là "can thiệp quá mức", nhưng lại bị công chúng đánh giá là "quá ít, quá muộn".

5. Bản chất phức tạp của sự suy thoái

Galbraith chỉ ra rằng suy thoái sau khủng hoảng không có một nguyên nhân duy nhất. Đó là sự kết hợp của:

-

hệ thống ngân hàng yếu kém,

-

tín dụng thu hẹp đột ngột,

-

suy giảm niềm tin,

-

thất nghiệp tăng nhanh,

-

tiêu dùng và đầu tư đình trệ.

Tất cả tạo nên vòng xoáy tự củng cố, khiến nền kinh tế rơi vào trạng thái suy giảm kéo dài.

6. Không còn chỗ trốn tránh

Chương VIII kết thúc bằng hình ảnh một nền kinh tế vốn tưởng như vững mạnh, giờ trở nên trống rỗng và dễ tổn thương. Những điểm yếu vốn bị che giấu trong thời kỳ thịnh vượng giờ bị phơi bày hoàn toàn.

Hậu quả của cuộc sụp đổ không chỉ nằm ở con số thiệt hại, mà còn nằm ở việc nó buộc nước Mỹ phải nhìn thẳng vào sự thật: tăng trưởng dựa trên đầu cơ không bao giờ là bền vững.

CHƯƠNG IX – "NGUYÊN NHÂN VÀ HẬU QUẢ"

Chương IX là phần kết luận lớn của toàn bộ cuốn sách, nơi Galbraith tổng hợp những nguyên nhân thật sự dẫn đến Đại Khủng Hoảng 1929, đồng thời làm rõ vì sao cú sụp đổ trên thị trường chứng khoán lại kéo theo một cuộc suy thoái kinh tế kéo dài gần một thập kỷ.

Đây là chương có tính phân tích cao nhất, và Galbraith cố gắng lý giải sự kiện bằng logic kinh tế, thay vì cảm tính hay đổ lỗi đơn giản.

1. Sự sụp đổ của thị trường chứng khoán thì dễ lý giải hơn suy thoái kéo dài

Theo Galbraith, việc thị trường sụp đổ vào năm 1929 là điều có thể hiểu được khi xét đến:

-

mức độ đầu cơ cực lớn,

-

vay ký quỹ tràn lan,

-

cấu trúc tài chính mong manh,

-

tâm lý thị trường bị thổi phồng.

Nhưng điều khó hiểu hơn và quan trọng hơn chính là: vì sao cuộc suy thoái lại kéo dài đến gần 10 năm, và vì sao nền kinh tế Mỹ không thể phục hồi ngay cả khi thị trường đã rơi về mức đáy.

2. Sự sụp đổ của sản lượng và thu nhập

Galbraith chỉ ra rằng từ 1929 đến 1933, GNP của Mỹ giảm 1/3. Đến năm 1937 mới phục hồi được mức của năm 1929, rồi lại sụt giảm tiếp ngay sau đó.

Tỷ lệ thất nghiệp đạt mức kỷ lục — gần 13 triệu người mất việc, tương đương 1/4 lực lượng lao động. Đây là mức chưa từng có trong lịch sử nước Mỹ.

Suy thoái lan rộng đến mức toàn bộ nền kinh tế ngừng hoạt động trong nhiều lĩnh vực.

3. Vì sao không thể nhanh chóng phục hồi?

Galbraith cho rằng nguyên nhân nằm trong cấu trúc kinh tế Mỹ thời điểm đó. Khi thị trường sụp đổ, hàng loạt ngân hàng, doanh nghiệp và nhà đầu tư mất sạch vốn. Điều này:

-

làm giảm mạnh tiêu dùng,

-

khiến đầu tư gần như biến mất,

-

khiến niềm tin của công chúng lao dốc.

Các ngân hàng, thay vì tiếp tục cho vay để phục hồi sản xuất, lại trở nên thận trọng và thu hẹp tín dụng vì sợ rủi ro.

Sự kết hợp giữa thiếu vốn, thiếu niềm tin, và sợ hãi khiến nền kinh tế rơi vào trạng thái tê liệt kéo dài.

4. Những điểm yếu mang tính nền tảng

Galbraith liệt kê một số điểm yếu cốt lõi khiến nền kinh tế Mỹ dễ tổn thương hơn:

-

Cấu trúc tiền tệ và ngân hàng yếu kém: Hệ thống ngân hàng phân tán, dễ đổ vỡ, thiếu khả năng hỗ trợ lẫn nhau.

-

Sự phụ thuộc quá mức vào tiêu dùng và tín dụng: Khi tín dụng sụp đổ, tiêu dùng lập tức suy giảm mạnh.

-

Tập trung tài sản quá lớn vào tầng lớp đầu cơ: Phân phối thu nhập không đều - người giàu nắm phần lớn tài sản tài chính, trong khi đại đa số dân chúng không có sức mua đủ mạnh để giữ nền kinh tế vận hành.

-

Niềm tin công chúng bị phá hủy: Sự sụp đổ quá mạnh khiến công chúng mất niềm tin vào mọi thiết chế.

5. Nước Mỹ sau cú sốc – nhìn lại năm 1929 như một huyền thoại

Người Mỹ trong những năm 1930 liên tục nhắc lại năm 1929 như một thời kỳ "vàng son", điều mà họ tin là "điều nước Mỹ xứng đáng có".

Nhưng đó chỉ là ký ức của một thời kỳ thịnh vượng được xây trên nền móng đầu cơ.

Galbraith cho rằng nước Mỹ không hề bị hủy diệt sau khủng hoảng — nhưng nước Mỹ buộc phải đối diện với sự thật rằng tăng trưởng không thể dựa vào các bong bóng tài chính.

6. Kết luận tổng thể của Galbraith

• Thị trường sụp đổ vì chính nó — vì cấu trúc mong manh và ảo tưởng thịnh vượng.

• Suy thoái kéo dài vì hệ thống ngân hàng yếu, sự phân bổ thu nhập bất hợp lý, và sự rút lui đồng loạt của niềm tin.

• Không có một "thủ phạm duy nhất" — lỗi nằm ở toàn bộ hệ thống và toàn bộ xã hội cùng tham gia vào ảo tưởng.

• Đại Khủng Hoảng là bài học lớn về sự nguy hiểm của đầu cơ tài chính và sự chủ quan trong thời kỳ thịnh vượng.

Chương IX đặt dấu chấm hết cho tác phẩm của Galbraith, nhưng cũng mở ra một lời nhắc nhở xuyên thời gian: mọi thời kỳ thịnh vượng đều mang trong nó những hạt giống của sự suy thoái, nếu con người quá tin vào ảo tưởng và quên đi những nguyên tắc căn bản của kinh tế.

🎧 Kết thúc

Bạn vừa nghe xong bản tóm tắt cuốn Cơn Ác Mộng Đại Khủng Hoảng 1929 của John Kenneth Galbraith — một trong những tác phẩm kinh điển nhất về lịch sử tài chính thế giới.

Cuốn sách không chỉ kể lại cú sụp đổ lớn nhất trong lịch sử thị trường chứng khoán Mỹ, mà còn nhắc nhở chúng ta về những sai lầm lặp lại của con người: lạc quan thái quá, đầu cơ, tín dụng rẻ và niềm tin ngây thơ rằng giá sẽ luôn tăng.

Nếu bạn cần một bài học xuyên thời gian về đầu tư, về rủi ro và về sự tỉnh táo trong thị trường tài chính — thì cuốn sách này là một trong những nền tảng quan trọng nhất.

📌 Về Kênh Đầu Tư Giá Trị

Kênh Đầu Tư Giá Trị được xây dựng với mục tiêu:

-

lan toả tư duy đầu tư dài hạn,

-

tránh đầu cơ,

-

hiểu doanh nghiệp thay vì chạy theo sóng ngắn,

-

và mang đến cho cộng đồng nhà đầu tư Việt Nam những kiến thức chất lượng, dễ hiểu và chọn lọc.

Nếu bạn yêu thích phong cách phân tích giá trị, các bản tóm tắt sách, podcast tài chính và góc nhìn độc lập — đây chính là nơi dành cho bạn.

🙌 Hỗ trợ kênh

Nếu thấy nội dung này hữu ích, bạn có thể giúp kênh phát triển bằng cách:

-

Nhấn Like video,

-

Đăng ký Kênh,

-

Bật chuông thông báo để không bỏ lỡ các tập mới,

-

Và Chia sẻ cho bạn bè đang quan tâm đến đầu tư.

💬 Tham gia cộng đồng

Hãy tham gia nhóm thảo luận của chúng mình để trao đổi, học hỏi và cập nhật thêm nội dung: 👉 Nhóm Telegram Đầu Tư Giá Trị: https://t.me/kenhdautugiatri

Tại đây chúng ta sẽ:

-

thảo luận doanh nghiệp,

-

chia sẻ tài liệu,

-

cập nhật bài học đầu tư,

-

và đồng hành cùng nhau trên hành trình xây dựng sự vững trí trong đầu tư.

🎙️ Lời cảm ơn

Cảm ơn bạn đã dành thời gian lắng nghe.

Hẹn gặp lại bạn ở các bản tóm tắt sách tiếp theo, những podcast mới, và trên hành trình cùng nhau xây dựng một cộng đồng nhà đầu tư vững vàng – kiên định – tỉnh táo.

Kênh Đầu Tư Giá Trị – Cùng nhau xây dựng cộng đồng đầu tư vững trí.